维度网讯,截至5月22日当周,BigMint印度钢铁综合指数周环比下降1.1%。该指数是衡量国内钢材市场的重要指标。指数下行的主要原因是贸易渠道需求低迷以及国内铁矿石价格下跌,导致钢材库存增加。多地持续的热浪天气影响了建筑行业情绪,现场工人短缺问题尤为突出,这进一步削弱了关键地区的钢材需求和价格。

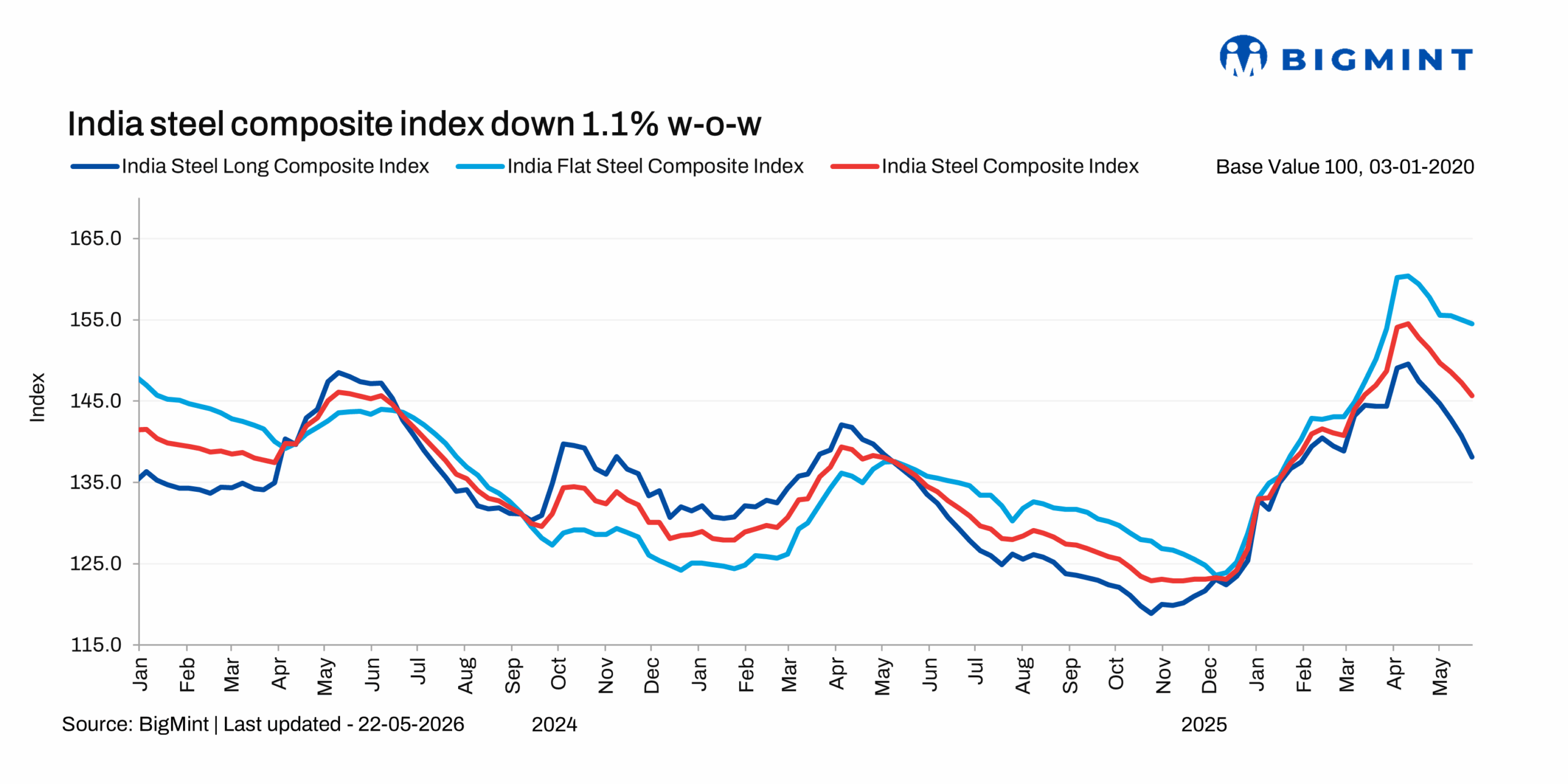

BigMint分析指出,建筑行业情绪疲软拖累了长材价格。其中,螺纹钢指数周环比大幅下跌超过2%,而热轧卷指数仅下跌0.2%。随着中东局势暂时缓和,能源和燃料供应逐步稳定,国内钢材价格失去了部分支撑。在具体品种方面,主要市场的感应炉螺纹钢贸易价格普遍走低,贸易活动低迷且成交量有限。成品和半成品钢材领域需求持续走弱,买家仅关注即期需求,态度谨慎。为促进出货,生产商下调报价并提供额外折扣,钢厂库存报告显示约为8-12天。截至5月22日,孟买感应炉螺纹钢贸易价格为46,800卢比/吨(约485美元/吨)出厂价,周环比下跌500卢比/吨(约5美元/吨)。市场参与者预计,在成品钢材订单疲软的情况下,价格波动仍将持续。

高炉螺纹钢(分销商至经销商层面)价格同样下跌,周环比下跌700卢比/吨(约7美元/吨)至56,800卢比/吨(约592美元/吨)孟买出厂价。消息人士称,主要地区采购活动温和,而印度南部需求依然疲弱。在建筑活动有限的情况下,分销商库存水平充足,市场普遍按需采购,上周市场情绪保持谨慎至疲弱。孟买高炉-感应炉螺纹钢价差周环比进一步收窄至10,000卢比/吨(约103美元/吨),感应炉螺纹钢在印度长材市场继续占据主导份额,约为65%。

扁平材方面,截至5月22日,BigMint热轧卷(IS2062,Gr E250,2.58 mm/CTL)双周基准评估价格周环比持稳于58,700卢比/吨(约612美元/吨)。然而,冷轧卷(IS513,Gr O,0.9 mm/CTL)价格同期下跌500卢比/吨(约5美元/吨),从5月15日的65,500卢比/吨(约683美元/吨)降至65,000卢比/吨(约678美元/吨)。贸易层面热轧卷和冷轧卷价格基本保持不变,反映出需求持续低迷。各市场交易活动不活跃,买家避免下达新的大宗订单,采购严格限于即期按需采购。

一位市场参与者表示,当前需求极其疲弱,工业生产正常化后需求有望改善,但前景尚不明朗,市场需要等待并观察未来几周需求如何演变。总体来看,在买兴低迷和近期需求复苏前景不确定的情况下,市场情绪继续保持谨慎至疲弱。

原材料方面,继奥里萨邦矿业公司(OMC)最新拍卖后,BigMint奥里萨邦铁矿石粉矿(Fe 62%)指数周环比下跌400卢比/吨至5,100卢比/吨(约53美元/吨)矿山出厂价。与4月拍卖相比,较低出价反映出市场情绪减弱。铁矿石价格回调之际,球团、海绵铁和半成品钢材价格持续下跌。另一方面,进口焦煤价格基本持稳,上周仅上涨2美元/吨 CFR印度。

展望未来,市场普遍预计钢材价格仍将承压。本周因贸易情绪低迷,价格可能小幅回调。多地热浪天气影响了建筑和劳动力供应,原材料和半成品钢材价格走弱预计也将拖累钢材价格,而焦煤价格可能因供应稳定而区间波动。在季风季节(预计今年将不稳定)到来前出现补库需求复苏迹象之前,钢材价格预计将保持疲弱,市场不确定性持续存在。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com