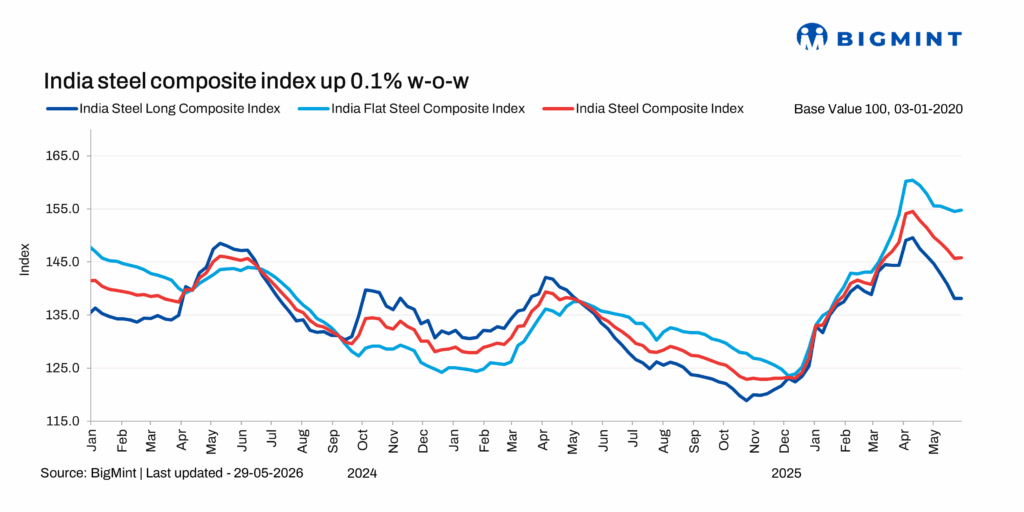

维度网讯,截至2026年5月29日的一周,BigMint印度钢铁综合指数周环比基本持平,仅微涨0.1%。市场在经历3月中东危机引发的上涨后,于4月开始回调,财年末需求与消费动能减弱。尽管5月份钢厂和经销商库存微增,贸易渠道情绪依然低迷。

分品种看,长材指数周环比未变,而扁平材指数因热轧卷上涨0.4%和冷轧卷上涨0.3%而微涨0.2%。涂层板卷板块仍处于下跌趋势。

在价格方面,扁平材价格大体稳定。BigMint对热轧卷(IS2062,Gr E250,2.58 mm/CTL)的每两周评估价截至5月29日为58,500印度卢比/吨(616美元/吨),前一周为58,700印度卢比/吨(618美元/吨)。冷轧卷(IS513,Gr O,0.9 mm/CTL)周环比上涨200印度卢比/吨(2美元/吨),5月29日报65,200印度卢比/吨(687美元/吨),5月22日为65,000印度卢比/吨(685美元/吨)。以上为孟买地区经销商至贸易商环节价格,不含18%消费税。

贸易环节热轧卷价格大体持稳,尽管部分经销商试图在卢迪亚纳推高报价,但需求依然低迷,采购活动主要局限于即时需求。终端用户消费尚未明显复苏,对更高报价的接受度有限。一位印度北部经销商表示,钢厂正专注于清空堆场库存。在现货需求低迷和下游采购谨慎的背景下,钢厂持续注重发货纪律。

进口方面,尽管4月和5月散装热轧卷进口小幅增加(尤其来自中国等非自贸协定来源地),但国内热轧卷与非自贸协定国家进口到岸成本之间的价差仍维持在约7,000印度卢比/吨。国内价格受到保障性关税支撑,进口拖累效应较去年减弱。上周印度热轧卷出口活动仍然低迷,对欧洲和中东的发货受到监管不确定性、物流中断和疲弱购买情绪的制约。

库存压力正施压螺纹钢市场。上周感应炉(IF)路线螺纹钢价格在各地区涨跌互现。整体市场活动有限,购买兴趣仅在短暂时期有所改善,多数买家仅采购即时所需。卖家在市场走势向好迹象下试图推高价格,但买家在高价位抵触限制了交易。钢厂库存压力持续,据报道库存水平约为10-15天。高炉(BF)螺纹钢价格(经销商至贸易商)周环比下跌1,000印度卢比/吨(10美元/吨),至55,800印度卢比/吨(487美元/吨)孟买交货。主要钢厂库存水平飙升超过30%,经销商层面抛售压力加大。各地区采购活动温和,印度南部需求仍然疲弱,建筑活动有限的背景下市场只看到基于需求的采购。

孟买地区高炉-感应炉螺纹钢价差周环比扩大至9,000印度卢比/吨(103美元/吨)。

原料方面,上周奥里萨邦铁矿石价格保持稳定,尽管部分私营矿商根据奥里萨邦矿业公司(OMC)5月中旬拍卖价格的下降而下调了报价。钢价走弱对铁矿石构成压力,但进口焦煤因中国煤矿事故及供应状况稳定而保持坚挺,同时燃料和工业投入品批发通胀高企继续施压钢厂。

展望未来,钢铁需求周期未受动摇,当前需求下行被认为是周期性而非结构性。由于季节性因素,6-9月季度钢价可能不会显著改善,但补库需求可能带来短期提振。地缘政治不确定性依然存在,在大宗商品市场中波动性不可排除。在出口情绪疲弱和散装进口短暂激增背景下,主流钢厂预计将维持6月份热轧卷和冷轧卷价格不变,而螺纹钢在建筑情绪低迷下可能继续面临库存压力。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com