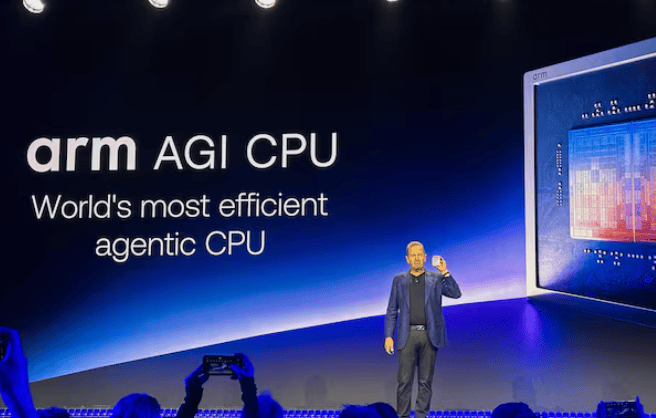

维度网讯,近日,英国芯片架构公司Arm首席执行官雷内·哈斯(Rene Haas)表示,受人工智能基础设施需求升温带动,公司自研芯片业务可能早于原先预期实现150亿美元年收入目标。Arm面向人工智能数据中心推出的Arm AGI CPU正在获得更多客户采用,数据中心处理器已成为这家公司从芯片IP授权向自研芯片销售延伸的关键产品线。

Arm过去长期处在全球半导体产业链的上游,通过授权CPU架构和核心设计参与智能手机、服务器、汽车电子和物联网芯片市场。AGI CPU的推出,使其业务边界开始从“提供设计蓝图”延伸到“交付可用于数据中心的芯片产品”。在人工智能模型从训练阶段转向推理和智能体应用后,数据中心对中央处理器的需求出现新的变化:大量智能体任务需要CPU承担调度、数据流转、内存访问和多任务并发,GPU仍是加速计算核心,但CPU在推理集群、智能体执行和云端服务编排中的地位被重新放大。Arm此次把150亿美元目标与AGI CPU需求联系起来,反映出人工智能基础设施竞争已不只集中在GPU,数据中心处理器、内存带宽、能耗控制和机柜级部署效率正在成为新的增量市场。

AGI CPU最高可配置136个Arm Neoverse V3核心,热设计功耗为300瓦,面向代理式人工智能和云端数据中心负载。该产品此前已与Meta等客户形成合作基础,6月2日最新信息还显示,字节跳动和甲骨文也成为Arm AGI CPU客户。

这对Arm的收入结构具有较强信号意义。传统IP授权模式通常依赖授权费和版税,收入与客户芯片出货节奏绑定,利润率高但单一项目营收空间受限;自研芯片销售则直接进入数据中心硬件采购链条,面对的是云服务商、互联网平台和企业级AI基础设施客户。若AGI CPU能够进入Meta、甲骨文、字节跳动等大型客户的数据中心体系,Arm将获得更接近英伟达、AMD、英特尔等芯片厂商的硬件收入通道,同时继续保留其在架构生态、软件兼容和功耗效率上的既有优势。哈斯提到需求强于数周前预期,也说明云厂商正在寻找更多用于人工智能推理和智能体运行的处理器组合,以缓解GPU资源集中、能耗上升和单一架构依赖带来的成本压力。对产业链而言,Arm能否把AGI CPU从早期客户验证推向规模采购,将决定其自研芯片战略能否真正改变公司估值逻辑。

Arm还需要面对产能、封装、内存和客户适配等现实约束。数据中心处理器进入量产后,不仅要依赖台积电等先进制造资源,还要协调内存供应、服务器厂商适配、软件栈迁移和云平台部署周期。人工智能基础设施的采购决策通常牵涉整机系统、机柜功耗、散热设计和长期运维,AGI CPU若要支撑150亿美元年收入目标,需要从单一芯片性能扩展到服务器生态和客户长期部署能力。

Arm此次释放的信号表明,人工智能基础设施市场正在从加速芯片一枝独秀,转向CPU、GPU、内存、网络和系统软件协同扩张。数据中心处理器重新获得增长空间后,Arm的自研芯片战略也进入关键验证期,其后续进展将直接影响全球人工智能芯片市场的竞争结构。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com