维度网讯,全球钢铁市场正面临一轮比过去二十年推动其扩张的时期更为严峻的格局。全球粗钢产量基本停滞在18.3亿至18.4亿吨的水平,但需求疲软、供应过剩、贸易壁垒与脱碳成本持续挤压行业利润,竞争不断加剧。对许多钢铁制造商而言,单纯扩大产量已不再保证更高的盈利能力。

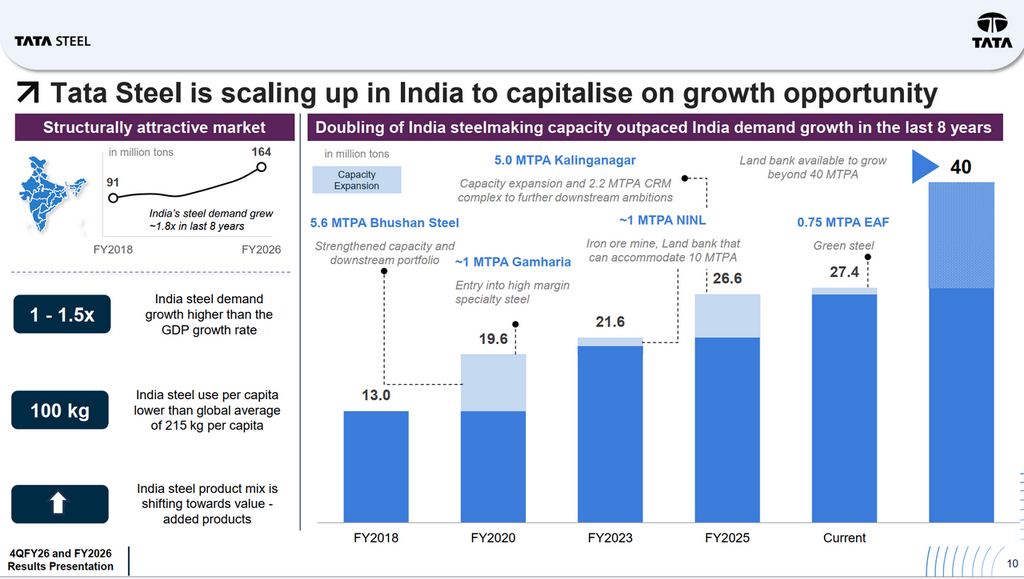

印度市场则呈现出截然不同的态势。该国钢铁需求从2017-18财年的9100万吨增长至2025-26财年的1.64亿吨,八年内增长近1.8倍。钢铁消费增速持续超过GDP增速约1至1.5倍,但人均钢铁使用量仅为100公斤,不到全球平均水平215公斤的一半。这意味着,印度仍是全球少数几个长期需求增长背后有结构性支撑、而非周期性支撑的主要钢铁市场之一。

这一不断变化的格局正成为塔塔钢铁(Tata Steel)转型的核心。该公司正日益呈现双速发展特征:印度驱动增长、利润和现金流,而欧洲则在考验绿色钢铁转型的经济可行性。

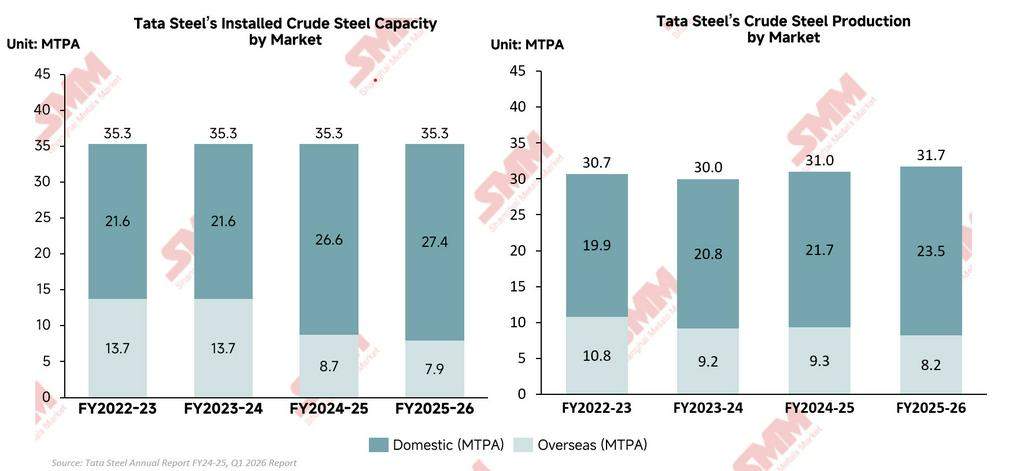

塔塔钢铁的运营表现揭示了公司内部深层次的结构性转变。尽管合并粗钢产量仅从2025财年的3092万吨小幅增长至2026财年的3167万吨,但真正引人注目的变化是印度作为集团核心增长和盈利引擎的加速崛起。印度不仅是塔塔钢铁的最大市场,更成为公司长期战略的基石。印度国内粗钢产量从2025财年的2167万吨攀升至2026财年创纪录的2348万吨,同期海外产量则从930万吨下降至820万吨。这一对比清晰表明,塔塔钢铁的运营重心正从欧洲转移,日益集中于印度,该国的基建支出、制造业增长和城市化进程持续支撑着更强劲的钢铁需求。

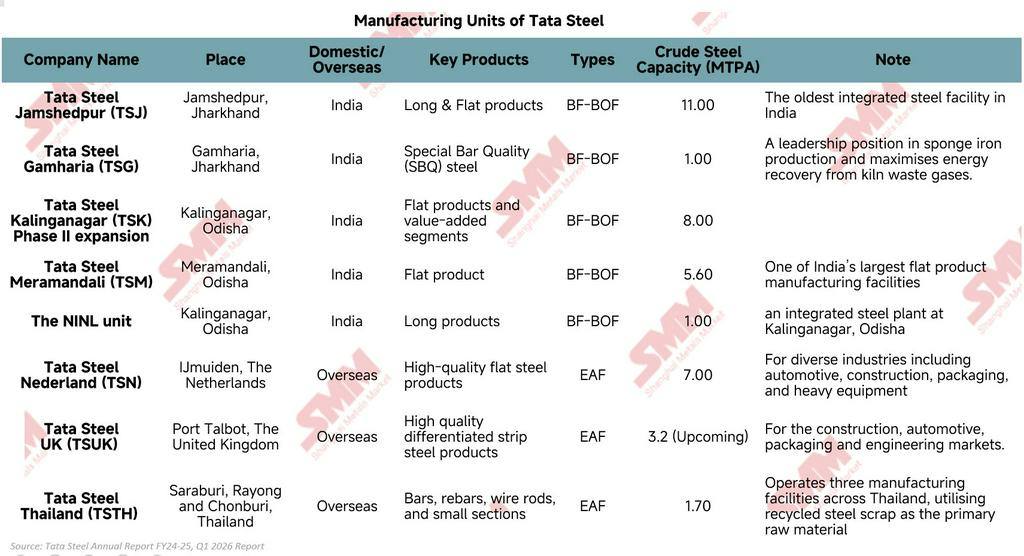

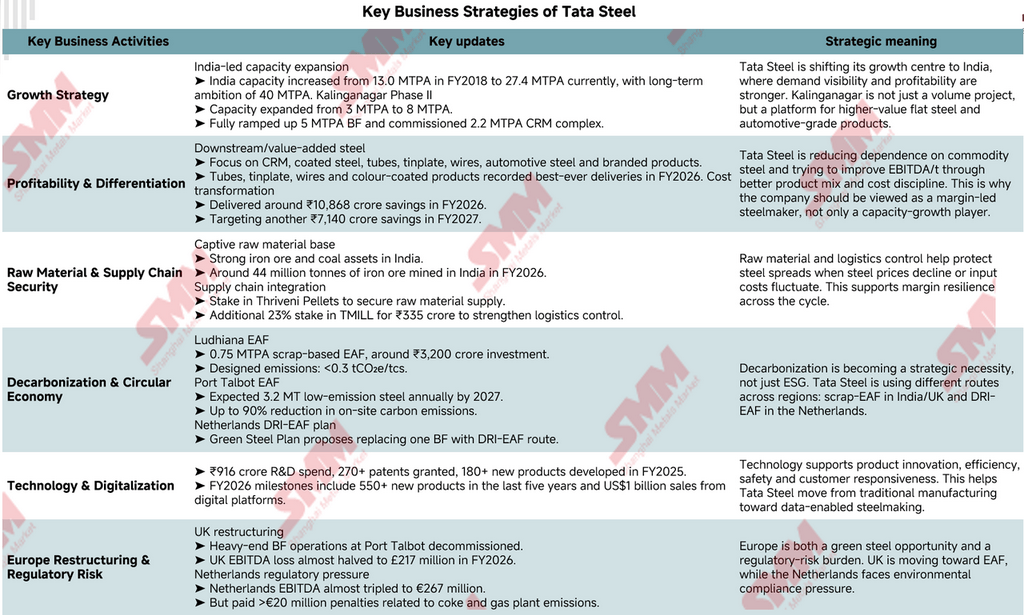

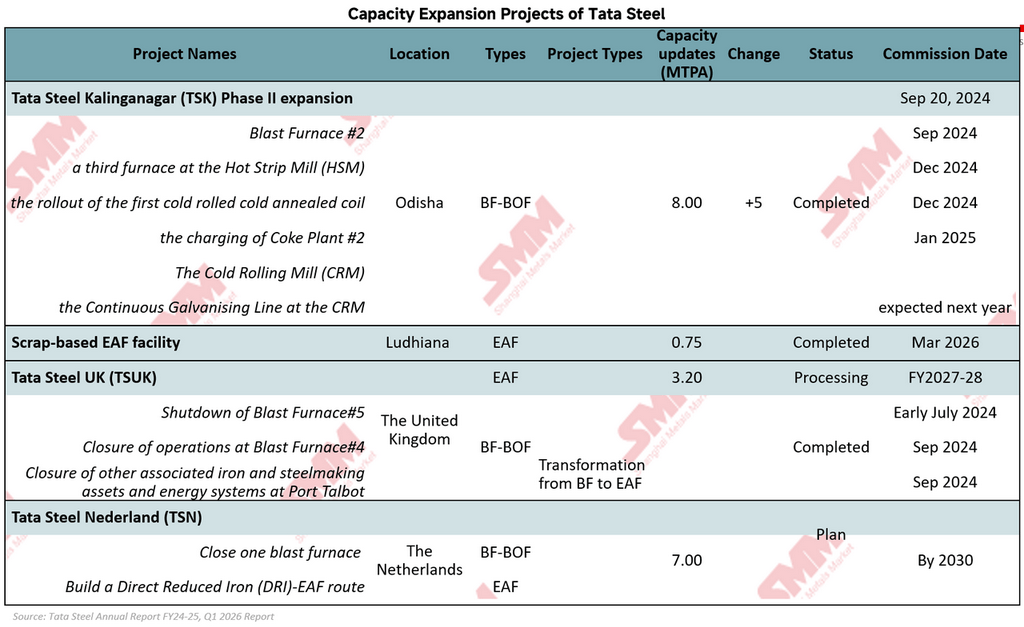

为把握印度强劲的钢铁需求增长,塔塔钢铁过去十年积极扩张国内炼钢产能。印度粗钢产能已翻了一番多,从2018财年的1300万吨/年增至目前的约2740万吨/年,长期目标为4000万吨/年。卡林加纳加尔(Kalinganagar)仍是这一战略的核心,其二期扩建将产能从300万吨/年提升至800万吨/年,并加强了塔塔钢铁在下游和汽车级钢材领域的能力。

相比之下,欧洲业务本质上仍是一个重组故事。塔塔钢铁英国(Tata Steel UK)正继续向电炉(EAF)炼钢转型,而塔塔钢铁荷兰(Tata Steel Netherlands)仍面临高运营成本和环境法规压力。因此,塔塔钢铁的业务结构日益分化:印度驱动增长和盈利,欧洲则专注于脱碳和运营转型。

塔塔钢铁的财务表现不仅体现了钢铁市场疲软后的周期性反弹,更显露出早期迹象,表明在经历利差疲弱、欧洲亏损和高额转型成本的艰难几年后,公司的盈利结构正在改善。

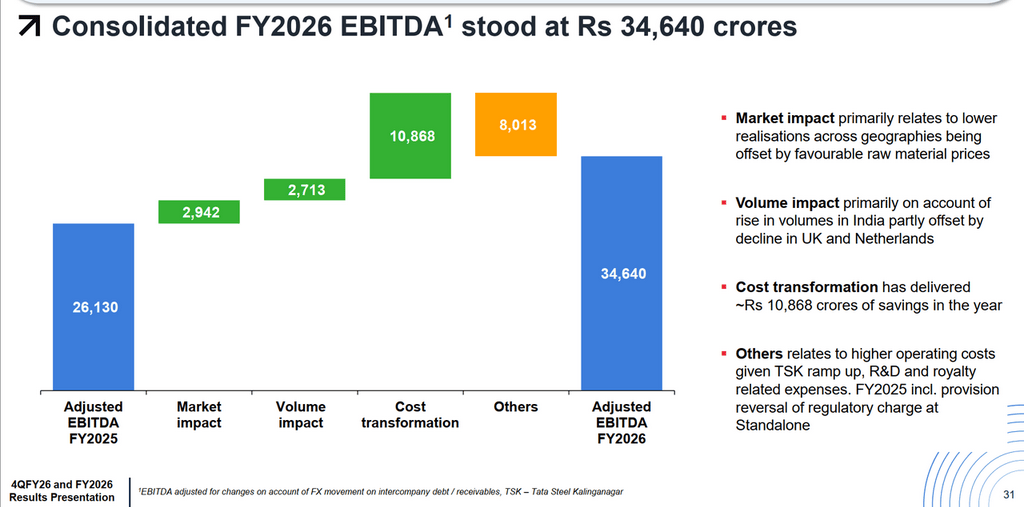

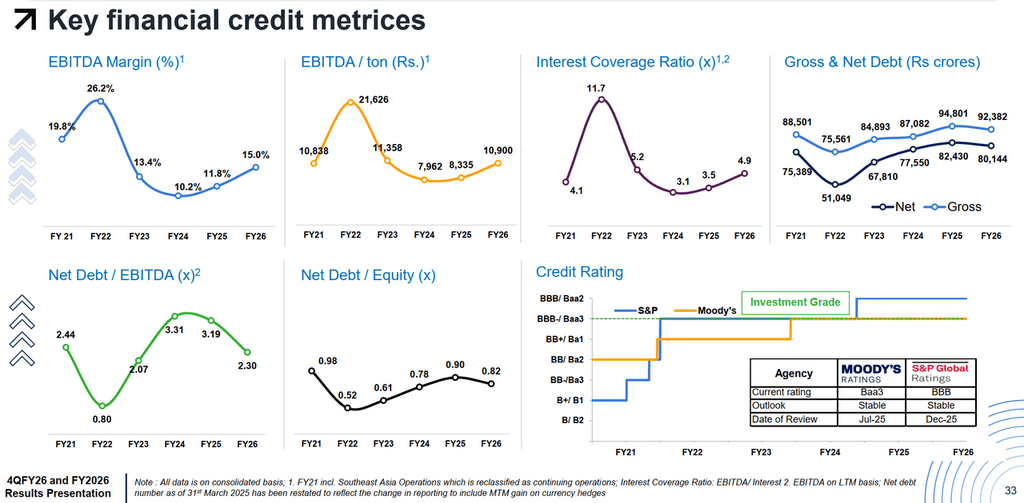

从表面看,收入增长相对温和。合并收入同比增长约6%,达到23214亿卢比。但盈利能力改善速度远超销售增速。息税折旧摊销前利润(EBITDA)同比飙升35%,达到3484.8亿卢比,报告净利润(PAT)从317.4亿卢比跃升至1088.6亿卢比。收入增长与利润增长之间的差距至关重要,它表明塔塔钢铁不仅售出更多钢材,还以更高效率运营并获得了更强盈利能力。最直接的证据来自每吨EBITDA,从2025财年的约8335卢比/吨急剧上升至2026财年的10900卢比/吨。这意味着,尽管面临钢价波动和全球需求疲软的压力,塔塔钢铁每吨钢材销售的利润仍大幅增加。公司的复苏正越来越多地由内部改善驱动,而非仅仅依赖外部钢铁周期。

这一转变背后是塔塔钢铁积极的成本转型计划。该公司披露,成本转型在2026财年为EBITDA改善贡献了约1086.8亿卢比,远高于产量增加带来的收益。成本节约已成为集团盈利复苏的最大驱动力之一。这反映了管理层不再仅关注规模扩张,而是日益优先考虑运营纪律、利润保护和现金流生成。

印度再次成为集团的财务支柱。塔塔钢铁印度(Tata Steel India)创造了3427.2亿卢比的EBITDA,EBITDA利润率约为24%,显著高于集团合并利润率15%。这一对比日益显著:印度产生强劲现金流和健康盈利能力,而欧洲在经历重组和脱碳的同时继续消耗资本。

与此同时,塔塔钢铁的资产负债表也开始稳定。净债务/EBITDA从3.19倍改善至2.30倍,利息覆盖率提高至4.9倍。尽管为印度扩张和下游项目维持超过1400亿卢比的高资本支出,公司仍产生了约1073.8亿卢比的自由现金流。穆迪(Moody's)和标普(S&P)均维持投资级信用评级,进一步增强了市场信心。

然而,与许多全球钢铁制造商相比,塔塔钢铁的财务故事仍异常复杂。该公司正试图同时为两个转型提供资金:印度的大规模增长扩张与欧洲昂贵的绿色转型。这在增长、脱碳、杠杆和股东回报之间形成了一种微妙的平衡。因此,尽管2026财年在财务上是具有复苏意义的一年,但更大的挑战在于,塔塔钢铁能否在未来几年继续承受欧洲转型成本的同时可持续地维持这种更强的盈利能力。

塔塔钢铁近期的业务举动表明,这家公司正在为远超下一个钢铁周期的事情做准备。在产能增加和重组的表象之下,该集团正稳步重塑自身,以适应一个比以往更严苛、更绿色、对利润率更敏感的行业。

最明显的转变体现在产品战略上。塔塔钢铁正更深入地介入汽车用钢、涂层产品、钢管、马口铁、品牌钢材和下游加工领域,而非严重依赖大宗商品级产出。卡林加纳加尔冷轧厂(Kalinganagar CRM complex)等项目正是这一努力的一部分。逻辑在于:大宗钢材易受供应过剩和剧烈价格波动影响,而特种钢材产品通常能提供更稳定的客户关系和更强的定价权。塔塔钢铁正试图更接近终端用户,远离纯粹的数量竞争。

该公司也在加强对工业生态系统的控制。其印度自有铁矿石和煤炭资产已为许多面临海运原材料市场波动的钢铁制造商提供了主要优势。但塔塔钢铁走得更远,对Thriveni Pellets和TM国际物流有限公司(TMILL)的投资加强了对球团供应、运输和物流基础设施的控制。在一个利润可能迅速消失的行业中,这种整合降低了整个供应链对外部冲击的风险敞口。

然而,最大的变化发生在脱碳领域。塔塔钢铁不再将绿色钢铁视为遥远目标,已开始围绕低排放技术重新设计其生产网络的主要部分。在印度,塔塔钢铁于2026年3月在卢迪亚纳(Ludhiana)投产了一座75万吨/年的废钢基电炉(EAF)设施,投资约320亿卢比,旨在实现每吨粗钢排放低于0.3吨二氧化碳当量的水平。在英国,塔塔钢铁正将塔尔伯特港(Port Talbot)从高炉运营转变为电炉炼钢,预计到2027-28财年,该设施每年将生产约320万吨低排放钢材,同时将现场碳排放减少高达90%。与此同时,塔塔钢铁荷兰(Tata Steel Netherlands)提出了一项基于关闭一座高炉并到2030年开发直接还原铁-电炉(DRI-EAF)路线的绿色钢铁计划。这些项目表明,脱碳不再被视为独立的ESG倡议,而是日益成为长期竞争力和监管生存的战略要求。值得注意的是,塔塔钢铁并未将所有赌注押在单一脱碳模式上,而是根据不同地区的地理条件、监管环境、能源经济性和原材料可用性采用差异化技术,这赋予了其比许多仍在努力定义可行转型路线的竞争对手更多的灵活性。

技术正成为公司演变的另一重要层面。塔塔钢铁继续大力投资于研发、数字平台和产品创新,不仅是为了提升效率,也是为了增强对客户需求和市场变化的响应能力。随着时间的推移,这可能会逐步将塔塔钢铁从传统钢铁生产商的形象,拉向更接近一家更先进的工业材料公司。

综上所述,塔塔钢铁不再仅仅以其能生产多少钢铁来竞争。该公司正为一个竞争优势将日益取决于产品质量、供应链控制、碳强度、技术能力以及在市场波动周期中保护利润能力的行业做好准备。

塔塔钢铁已不再仅仅是扩大钢铁产能。它正为一个竞争更激烈、碳排放限制更严、对利润率更敏感的钢铁行业重塑自身。印度已成为公司增长、盈利和现金生成的主要引擎,而下游扩张、供应链整合和成本转型正在增强其跨周期的盈利韧性。与此同时,塔塔钢铁正通过在印度、英国和荷兰投资电炉及DRI-EAF项目,加速向低碳炼钢转型。然而,这一转型也构成了一种艰难的平衡:该公司必须同时为印度的大规模扩张提供资金,吸收欧洲的重组和脱碳成本,并在日益动荡的全球钢铁市场中保持财务纪律。最终,塔塔钢铁的未来将取决于一个关键问题:其印度业务的实力能否产生足够的盈利能力和现金流,以成功地在未来十年内转型为更高附加值、更低碳的钢铁生产商?

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com