维度网讯,受需求激增以及美国《301条款》关税即将生效影响,亚洲及中国至美国集装箱运价本周大幅上涨,部分航线涨幅超过30%,美国进口商正提前出货。

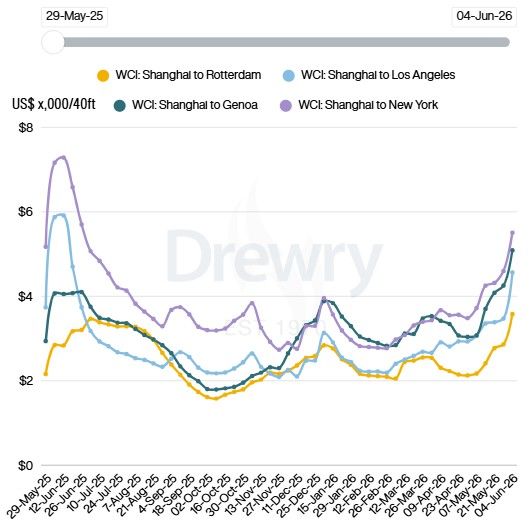

供应链咨询机构德鲁里(Drewry)的数据显示,上海至洛杉矶的运价上涨31%,上海至纽约的运价上涨20%。

德鲁里指出,托运人提前预订以应对美国7月可能实施的关税调整,支撑了需求。该机构称,承运人已从本月起成功对跨太平洋东行航线实施旺季附加费。随着旺季到来和季节性需求在6月份增强,德鲁里预计未来几周运价将面临进一步上行压力。目前德鲁里的运价已约为美伊冲突开始时的两倍。

海运和运费分析机构Xeneta的数据显示,至美西海岸运价上涨20%,至美东海岸上涨近17%。Xeneta首席分析师彼得·桑德(Peter Sand)表示,受中东持续冲突、东南亚港口连带中断以及2026年下半年能源危机担忧加剧的影响,运费上涨浪潮在全球贸易航线上势头增强。桑德称,新加坡和巴生港等主要东南亚港口出现延误,班轮服务正在调整新网络和绕行方案以应对霍尔木兹海峡封锁。港口中断对供应链具有破坏性,尤其是在具有全球意义的东南亚转运枢纽,因此这推高了跨太平洋等不经过中东的贸易航线运价。桑德补充说,霍尔木兹海峡封锁导致的能源危机前景和油价上涨,可能促使托运人在面临更高制造成本和运费之前提前进口。如果托运人确实想提前备货,承运人就会不断提高运价,因此全球贸易运价可能远未达到峰值。

咨询公司Vespucci Maritime总裁拉尔斯·延森(Lars Jensen)认为,这是美伊战争的间接影响。延森说,造成运力紧张的不是霍尔木兹海峡封锁本身,而是该危机导致红海危机无法解决。正是由于红海危机,船舶绕行非洲持续吸收了大量运力。值得注意的是,在霍尔木兹危机之前,已开始出现缓慢恢复苏伊士运河航线的迹象。延森援引劳氏情报(Lloyd's List Intelligence)的数据称,过去三周约有40艘船舶在悄然与美国海军协调后撤离了波斯湾,并未大张旗鼓。

全球物流公司Freight Right Logistics的运价至美西海岸上涨近40%,至美东海岸上涨30%。该公司创始人兼首席执行官罗伯特·哈恰特良(Robert Khachatryan)表示,有严格季节性需求的进口商,特别是处理夏季高峰零售产品和酒店供应链的进口商,无论溢价多少都在积极提前发运货物,推高了短期需求。

纽约航运交易所货运指数(NYFI)的运价至美西海岸上涨5.9%,至美东海岸上涨2.7%。上海出口集装箱运价指数(SCFI)跟踪从上海出发的集装箱运价,该指数上涨6%,目前约为美伊冲突开始时的两倍。

集装箱船运价与化工行业相关,因为集装箱船运输聚乙烯(PE)和聚丙烯(PP)等聚合物,这些聚合物以颗粒形式运输。二氧化钛(TiO2)也通过集装箱运输。此外,液袋集装箱(isotanks)也用于运输液体化学品。

在液体化学品船运价方面,ICIS评估的美国化学品船运价大多走软,从美国墨西哥湾(USG)出发的大部分航线运价均出现下滑。USG至鹿特丹航线总体稳定,供应有限(尤其是大吨位货物)抵消了需求疲软。大吨位需求表现良好,多个大宗的甲醇、甲基叔丁基醚(MTBE)和烧碱货物已敲定或询价至阿姆斯特丹-鹿特丹-安特卫普(ARA)地区。此外,也有一些小宗乙二醇和苯乙烯的运输意向。总体而言,尽管有多个货物被报价和敲定,市场依然缓慢。

从USG至亚洲市场,前往东亚和东南亚的市场仍相当冷清,租家询盘稀少。不过,6月装船的MEG(单乙二醇)和烧碱询盘仍在出现。由于包运合同(COA)数量正在确定,且市场参与者缺席,运费已有所松动,小吨位货物面临更大下行压力。USG至鹿特丹的运价本周也走低,尽管常规承运人的舱位依然有限。合同吨位继续占据主导,在可用舱位有限的情况下,即期需求保持相对稳定。市场出现了几个较大吨位的烧碱、MEG和乙醇货物。尽管询盘有所增加,但尚未出现足以表明需求增长的显著活动。在USG至南美航线上,运价保持疲软,市场普遍关注几个甲醇和乙醇的询盘。市场相对平静,COA提名稳定。由于更多CPP(化学品/成品油)船舶进入市场,可用舱位增加,运价面临下行压力。在燃料油方面,受能源价格波动影响,燃油价格总体稳定,周环比基本未变。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com