维度网讯,美国贸易政策不确定性正重塑铂族金属市场的定价与贸易流,其对市场的影响到2026年可能超过单个矿山开发。关键催化剂是一项悬而未决的美国贸易政策决定。美国严重依赖进口铂族金属,南非是其最大来源,约占供应量的16%,主要用于汽车催化转化器的铂、铑和钯。2026年1月14日,第11001号公告拒绝立即对加工关键矿物征收关税,但指示商务部与美国贸易代表与贸易伙伴谈判,并在180天内(即2026年7月13日前)提交报告。该公告明确保留日后采取行动的权利,包括实施最低进口价格。

关税风险本身(而非实际征收的关税)已促使最终用户和交易商在裁决前将金属运入美国仓库,从而增加了国内库存并减少了其他地区的实物供应量。2026年4月,美国对俄罗斯钯设定了132.83%的最终反倾销税,但只有在美国国际贸易委员会认定国内产业受损时才会生效。由于俄罗斯供应全球约40%的钯,肯定性裁决可能扰乱供应并加剧钯价波动。贸易壁垒可能使回流美国的金属留在国内并减少其他地区的供应,而谈判结果则可能将这些库存释放回全球市场。因此,司法管辖权和市场准入对铂族金属资产估值的影响可能更大。

尽管贸易政策可能推动短期价格波动,铂金市场仍处于短缺状态。5月18日发布的WPIC(世界铂金投资委员会)2026年第一季度铂金季报显示,该委员会维持2026年全年铂金缺口29.7万盎司的预测,但录得季度盈余26.8万盎司。季度盈余反映的是投资流动的时间节点,而非基本供需的变化。缺口意味着消费加净投资超过原生矿供应与回收之和,全年市场供应不足。铂价上涨并未带来显著的新增供应。自2000年代中期以来,南非原生铂产量下降了约四分之一,即使经历了多个价格周期;同期Eskom(南非国家电力公司)对采矿业务的电价在2021年至2026年间上涨了约60%。南非铂矿老化、开采深度大且耗电量大,因此价格上涨虽然提高了利润率,但并未实质性增加产量。全维持成本(AISC,包含运营和维持资本成本)随能源和劳动力成本上升,改善了现有生产商的现金流,但几乎不足以证明投资新竖井的合理性。

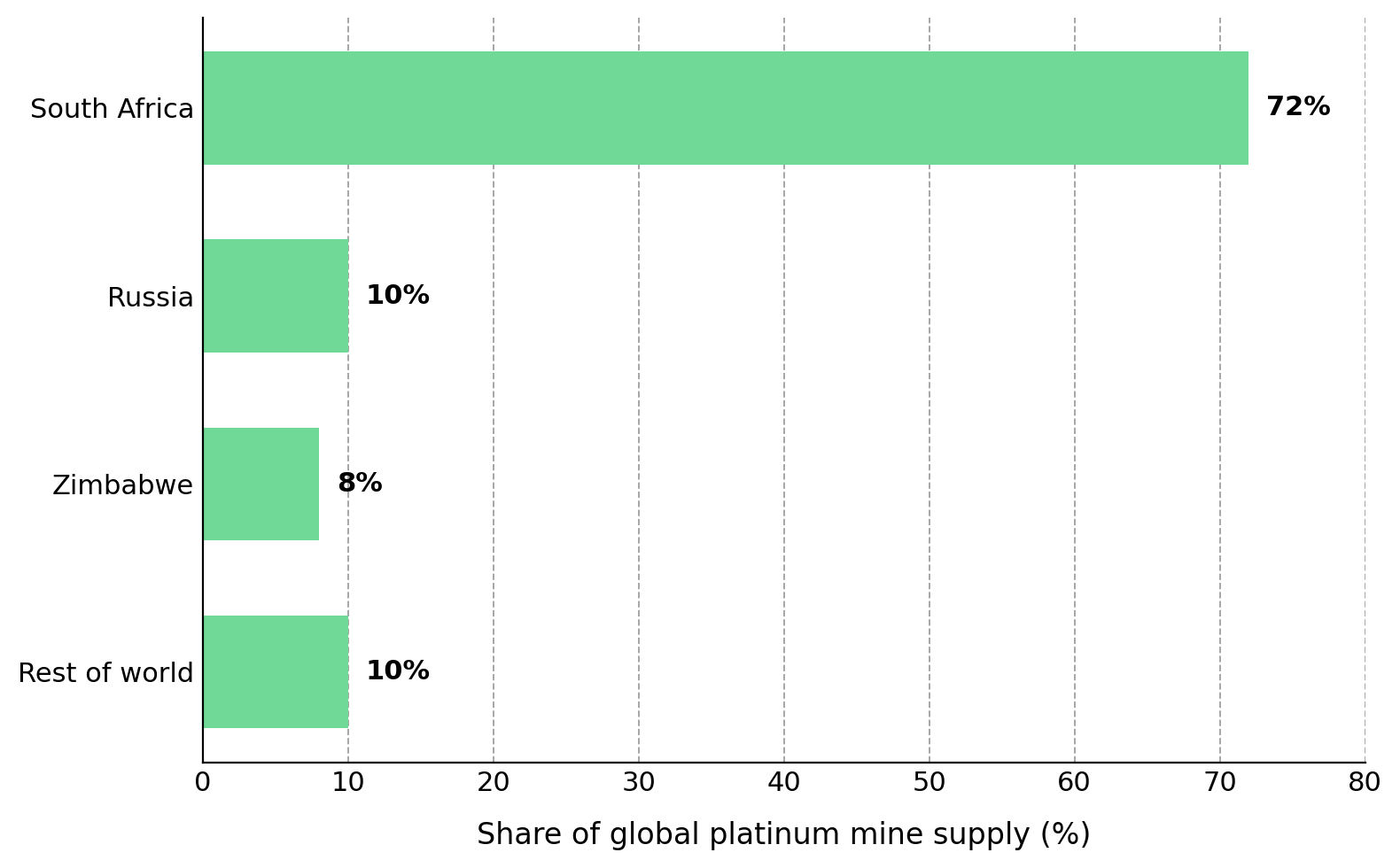

全球约90%的铂矿供应来自三个国家。ValOre Metals公司首席执行官Nick Smart描述了尽管铂价大幅上涨但铂矿供应持续下降的情况,凸显了市场供给缺乏弹性:“过去五年,原生铂矿产量一直在下降。2021年达到略高于600万盎司的峰值,今年的预测约为550万盎司,而金属价格在过去一年中翻了一番。”同样的限制也延伸至俄罗斯,生产商Nornickel(诺里尔斯克镍业)预计2026年铂产量下降约8%,至约61.6万盎司,钯产量下降多达11%,原因是矿石品位下降,价格信号未能逆转这一趋势。

铂金缺口正在减少地上库存,预计将降至略低于三个月的全球需求。当库存水平低于约四个月的需求覆盖量时,铂价可能对供应中断比正常需求波动更敏感。由于库存低且供应响应缓慢,电力、物流或贸易中断可能对铂价产生巨大影响。投资者必须权衡长期供应限制与短期需求风险。铂金需求来自工业和投资市场,这两个市场对不同经济驱动因素的反应不同。纯电动汽车的普及正在减少汽车催化剂需求,但中国首饰需求、化工和玻璃领域的工业应用以及WPIC预测的2026年条币投资需求增长35%,正在抵消部分下降。铂金相对于黄金较低的价位支撑了投资需求。

投资流仍是铂价的关键驱动因素,并受实际收益率影响。由于铂金不产生收益,它直接与现金和债券竞争,因此美联储政策预期路径的变化会影响金属价格。在基准利率维持在3.5%至3.75%且下次决策定于6月17日至18日的背景下,降息次数预期减少导致铂价在几个交易日内从每盎司2200美元以上跌至约1922美元,即使市场仍处于短缺状态。世界银行报告称,2026年第一季度铂平均价格约为每盎司2206美元,表明尽管近期波动,价格仍处于高位。投资流逆转可能导致大幅下跌,即使市场基本面保持不变,而杠杆或单一股票的集中可能放大这些损失。

当前的铂族金属市场状况正在影响投资者如何在整个行业配置资本。在一个约90%供应来自三个国家且需求超过供给的市场中,投资者可能对位于风险较低、供应链安全的司法管辖区的资产给予更高的估值。估值影响因生产商、开发者和勘探者而异,因此分阶段风险评估至关重要。投资者对不同阶段公司使用不同的估值指标:生产商根据AISC、EBITDA(息税折旧摊销前利润)和自由现金流来评判,因为他们产生收入和运营现金流;开发者根据NPV(净现值)、IRR(内部收益率)和许可时间表来评判,因为项目经济性和执行决定未来价值;勘探者根据每盎司企业价值(EV/oz)、钻探确定的品位和资源置信度来评判,这些资源从推断级依次推进至指示级、实测级,最终达到储量级。

ValOre Metals是一家在巴西运营的早期铂族金属勘探公司,目前完全专注于巴西东北部的Pedra Branca项目,并将其萨斯喀彻温省的铀权益剥离给了Future Fuels。该公司处于勘探阶段,尚未披露AISC、NPV或储量。该资产拥有2022年公布的220万盎司推断资源量,关键催化剂是计划于今年完成的初步经济评估(PEA),这将提供该项目的首次经济评估。以市值作为企业价值的代理指标,ValOre估值约为2600万美元,而资源规模相当的铂族金属开发阶段同行估值约为1亿至2亿美元。估值差距反映了ValOre的推断资源分类以及缺乏经济研究。冶金性能是Pedra Branca经济性的关键决定因素:近地表氧化物矿床可能支持成本较低的开采,但氧化矿石通常对传统浮选反应较差,可能需要浸出。早期试验工作表明回收率在70%左右,使得回收率成为即将进行的PEA的关键变量。项目的上行潜力必须与勘探阶段相关的风险相权衡:勘探公司通常处于无收入、缺乏流动性且依赖外部融资的状态,可能导致股东稀释;推断资源可能无法转化为更高置信度的类别;PEA是一项初步研究,存在重大不确定性;项目时间表也取决于许可,许多勘探项目无法投产。

铂族金属的投资论点涉及对多个风险敞口的权衡:WPIC预测2026年约29.7万盎司的铂金缺口(连续第四年短缺),这可能支撑价格并使拥有披露利润率的生厂商受益;约90%产量来自三个国家的铂族金属供应链高度集中,可能支持对替代司法管辖区资产给予更高估值;潜在贸易政策变化的风险,包括美国232条款程序和俄罗斯钯关税,可能扰乱实物市场并增加非俄罗斯、非南非供应的战略价值;铂金市场存在价格翻倍改善生产商现金流但未产生显著新供应的现象,支持持续缺口和新资源开发的需求。投资者应应用分阶段估值框架,对开发者关注成本曲线和情景分析,对勘探者关注每盎司企业价值和资源置信度。

该投资论点基于若干可能被证明不正确的假设。如果贸易协议将美国仓库库存释放回全球市场,如果南非或俄罗斯供应恢复快于预期,如果利率上升减少投资需求,或者如果纯电动汽车普及使汽车催化剂需求下降速度快于首饰、工业和投资需求能够抵消的速度,则该论点将减弱。这些结果中的任何一个都可能降低支撑当前铂价和估值的供需紧张程度。

2026年铂族金属市场的核心问题是供应能否应对需求增长和政策驱动的中断。在集中且出现反复缺口的市场中,司法管辖区、供应安全性和未来发展潜力可能对估值的影响大于资源规模本身。有利的市场条件并不能消除公司特定或阶段特定的风险,因此严格的尽职调查至关重要。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com