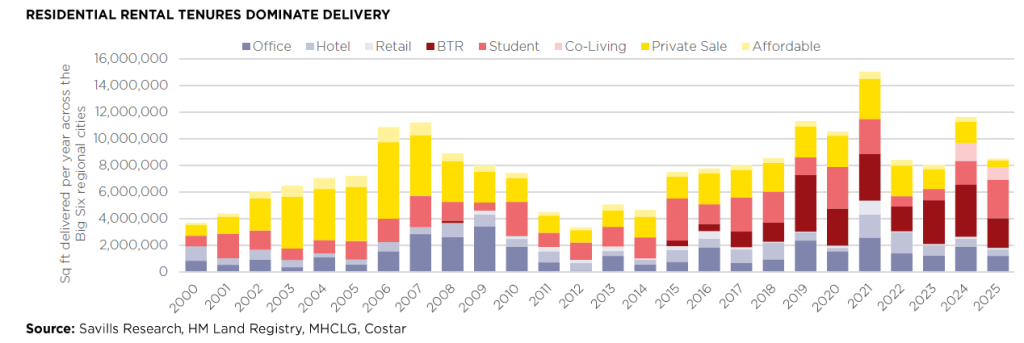

维度网讯,第一太平戴维斯(Savills)最新发布的报告指出,英国六大区域城市的市中心开发模式正从全球金融危机前以私人销售住宅为主导,转向更加一体化的混合用途开发。建后出租(Build to Rent, BTR)已超越私人销售,成为住宅交付的主要驱动力,专建学生宿舍(Purpose-Built Student Accommodation, PBSA)和合租生活(co-living)等新资产类别也快速扩张。

这份名为《英国城市:混合用途视角》(UK Cities: a mixed-use perspective)的研究显示,过去五年间,伯明翰、布里斯托尔、爱丁堡、格拉斯哥、利兹和曼彻斯特这六大城市的租金年增长率平均在4%至7.5%之间,反映出强劲的需求基本面。机构资本的日益介入支撑了大规模、以场所营造为主导的城市更新。不过,持续的建筑成本上涨和日益加剧的可负担性压力,要求开发商和地方规划当局采取务实态度,以维持开发的可行性。

报告强调,写字楼市场正经历重大结构性转变。后疫情时代,混合办公模式导致老旧、低效建筑的空置率上升,但租户对位于市中心、交通便利的现代化高可持续性写字楼的需求日益集中。预计2026年写字楼吸纳量中超过60%将为A级和优质级别。与此同时,写字楼开发管线异常薄弱,目前仅曼彻斯特和利兹有在建项目计划在2026年后完工。过去五年间,优质写字楼名义租金平均上涨30%,若趋势持续,可能很快接近每平方英尺60英镑的重建可行性门槛。

零售业态也在演变,从传统形式转向以体验、休闲及餐饮为中心的混合用途环境。底层商业活化,包括商店、酒吧、餐厅和咖啡馆,日益成为连接住宅、办公楼和酒店的关键元素,有助于吸引目标租户和居民,并在整个项目中最大化价值。

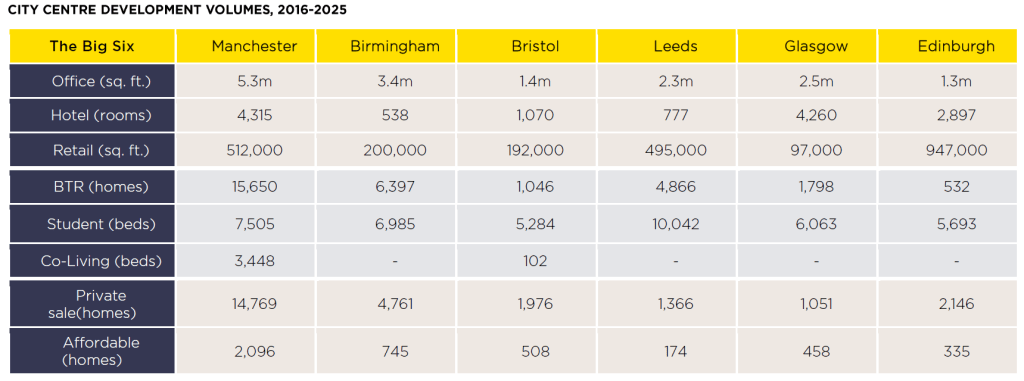

研究还展示了2016-2025年间主要城市的交付规模与多样性。曼彻斯特交付了530万平方英尺写字楼、15,650套BTR住宅和3,448张合租生活床位;伯明翰交付了340万平方英尺写字楼、6,397套BTR住宅和6,985张学生床位;利兹交付了10,042张学生床位;爱丁堡则交付了94.7万平方英尺零售空间。

第一太平戴维斯住宅研究总监Emily Williams表示,住宅预计仍将是市中心更新的核心,尤其是通过租赁主导的模式,但租金增长可能因可负担性上限而放缓。高昂的建筑成本、借贷成本和监管预计将继续限制新供应,扩大需求与交付之间的差距。

第一太平戴维斯混合用途行业集团联合负责人Jonathan Lambert补充称,市场两极分化是决定性主题,规模更大、更成熟的城市更有能力维持开发,而较小或受限较多的市场可能在高成本、高风险环境中挣扎。地方当局需要务实应对可行性问题,公私合作伙伴关系与长期耐心的机构资本可能是解锁未来机遇的关键。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com