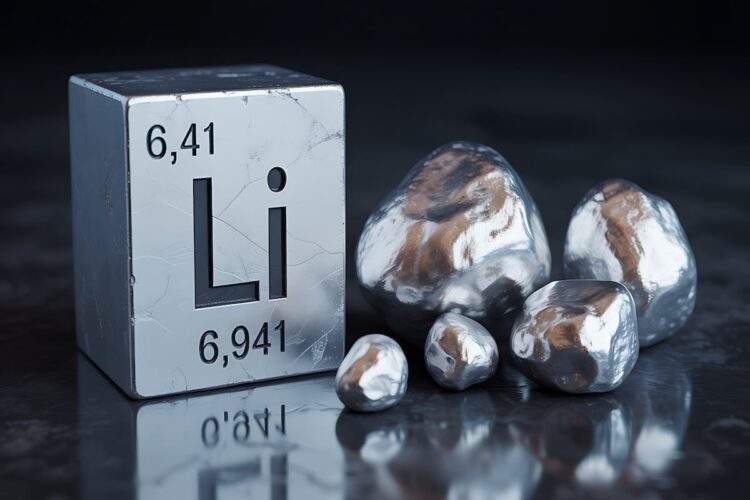

维度网讯,自6月初以来,中国镁市场进入供需僵持状态,买卖双方围绕镁价的博弈持续加剧。99.9%纯度镁锭(府谷、神木)的EXW价格在16300–16400元/吨区间波动,交易区间明显收窄。终端用户对高价镁的接受意愿显著下降,而冶炼厂通过降本维持利润,镁价陷入涨跌两难境地。

详细分析显示,6月初原生镁市场的供需出现显著背离。供应侧,主产区冶炼厂同步提高产量,增长因素分为两类:一是企业满负荷运行以降低固定生产成本,进而降低每吨镁锭综合成本;二是全产业链一体化企业维持生产规模,确保内部原料自用。这使得行业整体产能利用率略有上升,预计6月中国原生镁总产量将达到10.86万吨。需求侧,淡季因素影响明显,现货价格高位导致市场采购持观望态度,仅以刚需采购为主,整体成交氛围平淡。

分领域来看,镁合金厂维持温和的原料采购节奏,而镁粉加工和出口订单同步走弱。市场整体呈现供应强、需求弱的格局。终端用户对高价担忧持续加剧,在缺乏集中补库支撑的情况下,镁价上涨动力疲弱。

此外,5月底山西煤矿爆炸事件后,原煤和半焦价格同步走强。虽然煤焦油等副产品价格上涨部分抵消了煤气成本,但半焦价格上涨引发抵触,整体冶炼用煤气成本仍小幅上升。自2025年下半年以来,山西五台地区白云石价格阶梯式上涨,大幅增加了冶炼厂对优质白云石的采购成本,原料端压力持续累积。

在多种原料价格同步上涨的背景下,许多镁冶炼厂目前正接近盈亏平衡点。受持续最低成本支撑,生产商坚定维持现有价格。

目前镁市场存在多重利空因素。生产商挺价意愿与买家恐高情绪在16300–16400元/吨价位上激烈对峙,市场行情方向难以预测。

供需压力持续加大,在终端需求不断走弱背景下,原生镁厂整体库存累积,市场定价重心逐步向需方倾斜。但库存结构存在明显分化,当前生产商库存主要集中于资金实力雄厚的龙头企业,市场可流通库存仅占生产商总库存的一半左右。

当前主要压力来自于企业高开工率产生的每日过剩产量。随着盛夏来临,原生镁厂检修计划陆续实施,市场关注点逐步转向减产带来的供应缩减预期。当前市场正处于供过于求与需求疲软之间的脆弱平衡。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com