维度网讯,Halo Minerals正在推进其位于智利的全资铜金尾矿再处理项目Playa Verde,该项目已获得环境影响评估(EIA)批准,从而消除了采矿开发中的一项重大风险。

项目报告矿石储量为3220万吨,含约8万吨铜,税后净现值(NPV10)为1.541亿美元,估计内部收益率(IRR)约为51%。Halo计划使用成熟的疏浚、浮选和SX-EW(溶剂萃取-电积)处理技术,从历史尾矿中回收铜和金。管理层正寻求优先考虑承购协议、供应商融资、权利金、流融资和项目债务的融资策略,尽量减少股东稀释。近期关键催化剂包括完成更新的可融资性可行性研究、选择运营和融资合作伙伴、可能在2026年底做出最终投资决定(FID),以及最早在2028年下半年实现首次生产。

全球铜市场面临供应缺口,这由电气化、数据中心扩展和电动汽车普及推动,同时新矿山开发面临漫长的许可时间和上升的资本成本。在此背景下,寻求替代生产途径(包括历史矿山废料再处理)的公司越来越受投资者关注。Halo Minerals PLC于2026年3月底在伦敦AIM市场上市,专注于从智利的遗留尾矿中回收铜和金。

首席执行官Andrew Dennan概述了公司的战略、项目经济性和通往最终投资决策的路径。Dennan曾担任Coro Energy首席财务官四年,并担任Ascent Resources首席执行官五年,之后在其旗舰项目获得环评批准后执掌Halo Minerals。

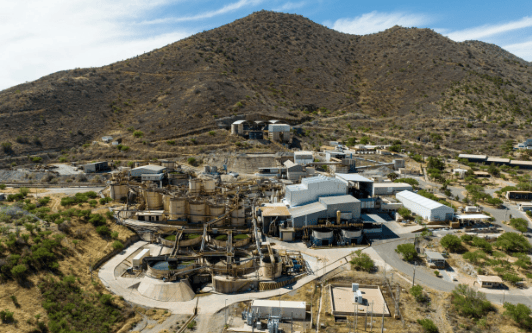

Halo的旗舰资产Playa Verde项目于2025年初以750万美元收购,需按延期里程碑方式向Copper Bay Group的前股东支付。项目涉及的尾矿最初由智利阿塔卡马地区的两大历史矿山在1930年代至1970年代间沉积。随后几十年,这些尾矿被冲往下游约120公里,形成一片海滩,据称联合国教科文组织在1980年代将其确定为太平洋最大的工业污染场地之一。在收购约一个月后,智利部际委员会一致批准了该项目的环评,并于2025年10月收到书面决议。Dennan称,这一批准是项目最重要的风险降低里程碑之一,为附属许可和通往生产之路扫清了障碍。除了回收铜和金,项目还赋予环境修复使命:处理预计将降低重组沙子中的砷和其他重金属浓度,最终目标是使海滩恢复用于娱乐用途。

该项目最近的胜任人士报告(CPR)与Halo在2026年第一季度在AIM上市时同时发布,概述了矿石储量为3220万吨,铜品位0.25%,相当于约8万吨含铜金属。基于铜价5.30美元/磅和金价4300美元/盎司的假设,CPR计算得出税后NPV10为1.541亿美元,IRR约为51%。Dennan指出,当前铜和金价格高于这些假设,如果持续,将意味着估值有进一步上行空间,但也带来波动风险。除储量数字外,公司报告更广泛的JORC合规资源量为陆上5340万吨,包括西部堤坝区域的额外2100万吨。资源界定基于300多个钻孔和2500个样品,技术工作由Wardell Armstrong、Cube Consulting和EMI Consultores完成。

在运营上,Halo计划部署一台浮动吸力式疏浚船从海滩回收尾矿,供给位于海滩后方的组合溶剂萃取-电积(SX-EW)和浮选厂。该计划目标是每年处理500万吨矿石,生产约7500吨铜阴极和8000-8500吨铜精矿(铜品位20%),金品位为5.5克/吨,预计金属回收率至少72%。Dennan将技术选择定义为刻意采用常规而非实验性方法,他表示:“我们并未在此任何部分重新发明轮子。疏浚技术已经很成熟,广泛应用于矿砂和冲积采矿中。在矿物加工技术方面,我们使用浮选和SXEW。” Dennan将这些技术选择与执行风险及项目获得环境批准的能力联系起来,因为许可当局通常不太愿意在敏感海岸地点尝试未经验证的处理方法。

资本支出估算总计约8650万美元,其中包括约1000万美元用于疏浚设备,3300万美元用于工厂设备,近3000万美元用于建设,约1000万美元用于间接成本(如输电线路升级),以及600-700万美元的应急费用。管理层表示,持续的工作可能进一步降低这一数字。在运营方面,公司估计全包运营成本约为每磅铜2.19美元,包括约10美分的应急费用,Dennan称这使项目处于全球第二成本四分位数的低端。Halo不打算建立内部运营团队,而是计划为疏浚和工厂运营分别签约经验丰富的运营商。在融资方面,管理层描述了一种分层融资结构,旨在尽量减少对新增股权的依赖,包括与金属贸易商的预付款和承购安排、覆盖约50-60%工厂和设备成本的供应商融资、与未来生产挂钩的权利金和流融资安排,以及项目开发债务。股权被定位为结构中的最后且最小的组成部分。

除了陆上储量外,Halo的许可证延伸至邻近海湾约1.5公里,管理层认为该区域海底可能含有额外多达1亿吨的类似尾矿。公司已开始通过智利国防部申请海域使用权。此外,科皮亚波地区官员已邀请Halo探索该区域进一步的尾矿再处理机会。管理层公布的目标是:下一个季度前最终确定疏浚和处理合作伙伴,最早于2026年第四季度做出最终投资决定,并完成18个月的建设阶段,目标是最早在2028年下半年实现首次生产。

Halo Minerals的战略处于两大趋势的交汇点:结构性铜供应短缺与对尾矿再处理作为绿地矿山开发替代方案的兴趣日益增长。全球铜需求持续受电气化、人工智能驱动的数据中心建设以及电动汽车普及的影响而重塑。Dennan指出,比亚迪和特斯拉等公司生产的车辆所需铜量约为传统内燃机车辆的4-5倍。在此背景下,尾矿再处理相比绿地勘探和开发提供了一条相对更快、成本更低的铜增量供应途径。智利拥有一个多世纪的采矿历史和超过760个有记录的尾矿库,为此战略提供了重大机遇。Dennan总结道:“铜的宏观前景依然看涨,我们预计至少在本十年剩余时间及2030年代将持续。” 对投资者而言,关键在于区分投机性勘探项目与拥有明确定义资源、已获批准许可和近期生产时间表的项目。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com