维度网讯,瑞典初创公司FirstQFM在ISC High Performance 2026大会上发布了一款基于量子基础模型(QFM)的机器学习平台,用于优化量子储层计算(QRC)系统,在金融时间序列预测中实现了56.1%的零样本序列级胜率。

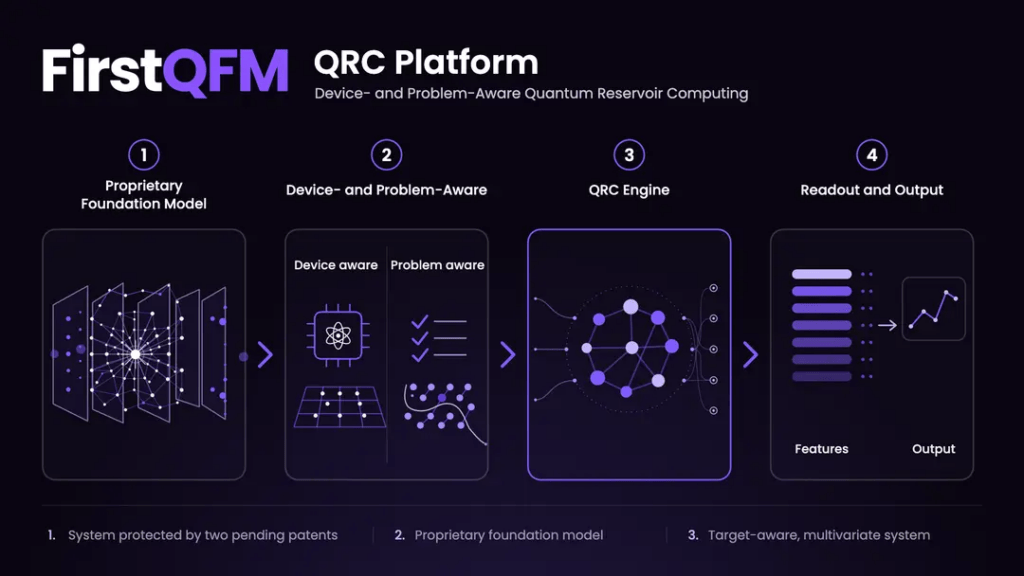

量子储层计算作为一种混合序列建模框架,利用低深度量子电路作为高维特征生成器。FirstQFM的平台与传统使用单个静态储层的实现不同,通过学习上下文信息为储层定制化,以适应底层处理器的物理状态和预测问题的具体特征。其技术包含“问题感知”和“设备感知”两个核心工作流:前者分析数据流的数学结构,调整储层内部记忆和非线性曲线;后者监控实时量子处理器的工作环境,针对量子比特拓扑、门校准约束、背景串扰和实时噪声向量进行储层调整。

该Alpha版本系统在41项日常金融收益预测任务上进行了评估,涵盖个股、全球指数、加密资产和大宗商品。在零样本评估中,FirstQFM的QRC架构实现了比Google、Amazon和Salesforce开发的领先时间序列基础模型更低的均方误差均值(0.000485 MSE)和更高的方向准确率。初始储层使用NVIDIA cuQuantum SDK和cuTensorNet库在EuroHPC支持的Leonardo超级计算机上生成,处于经典可模拟性边缘。为验证在更大、不可模拟的储层上的表现,团队在Rigetti Computing的多芯片超导量子硬件上进行了最终基准测试,将平均方向预测准确率提升至54.74%,在DAX 30和Dow 30等主要指数上实现52.95%的峰值单序列MSE降低。

FirstQFM已向选定的试点合作伙伴开放Beta系统,用于处理多变量企业时间序列。Beta架构包含一个硬件感知稳定层,通过动态调整特征提取循环来应对量子比特物理属性的变化。企业部署策略分云端和本地两个方向:本地模块将利用NVIDIA NVQLink在本地GPU服务器与量子系统控制器之间建立低延迟连接,使企业操作员能通过自然语言控制在直接预测和可重用特征层之间切换。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com