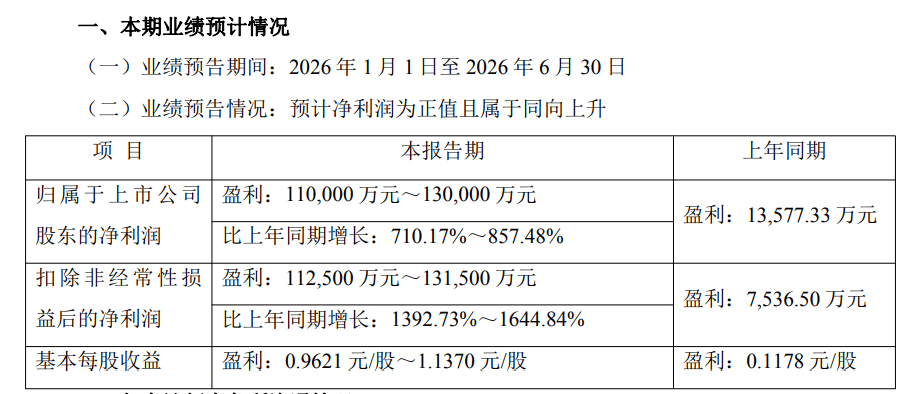

维度网讯,雅化集团(Yahua Group)于7月6日发布2026年上半年业绩预告,预计归属于上市公司股东的净利润约为11至13亿元,较2025年同期的1.36亿元增长710.17%至857.48%。

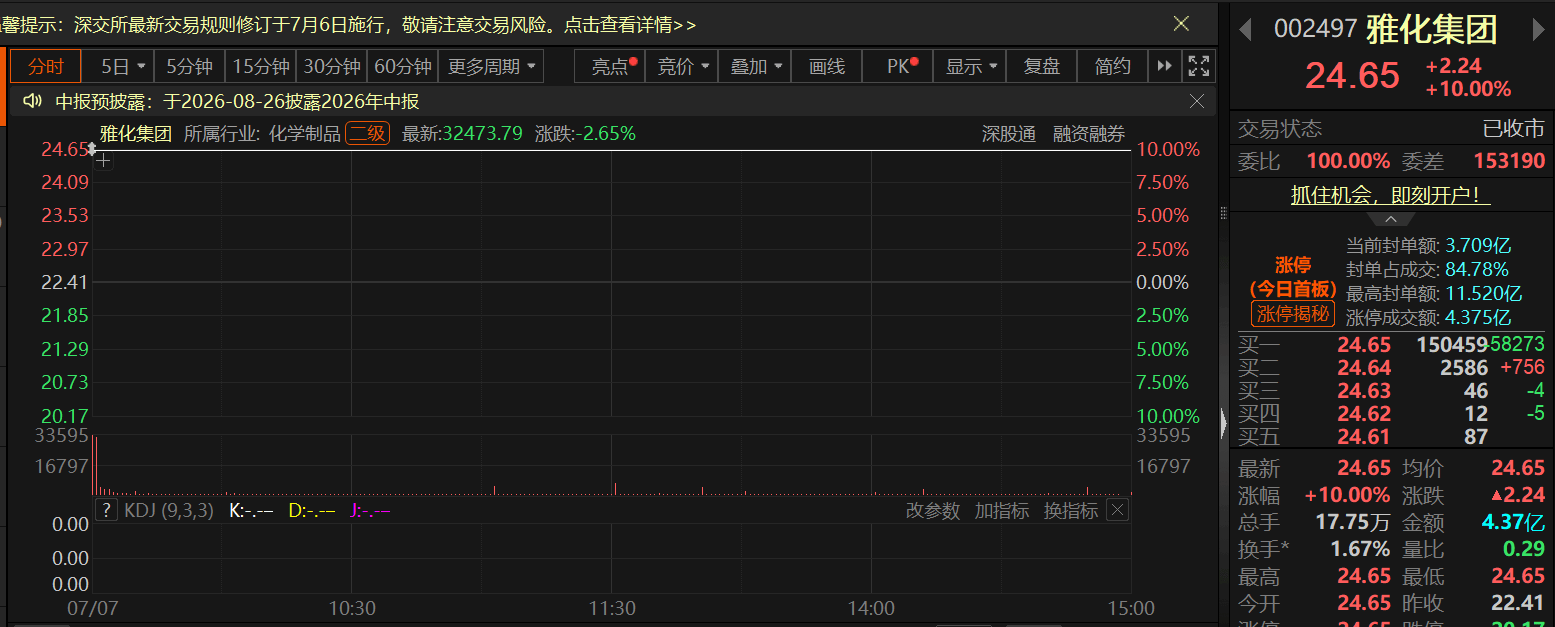

业绩大幅增长主要得益于报告期内锂盐市场价格持续上行,公司锂盐产品销量和销售均价同步提升,主营业务收入显著增长。同时,公司通过优化矿、产、销平衡,提升生产效率和控制成本,盈利水平得到改善。受业绩预喜消息影响,雅化集团股价在7月7日开盘即涨停,以24.65元/股报收,涨幅为10%。

作为电池级氢氧化锂的主要生产商,雅化集团在锂盐产品领域拥有行业领先的生产技术和制造装备,实现产线自动化、生产智能化和管理信息化。其锂盐客户以长期协议为主,国外客户包括特斯拉(TESLA)、LG新能源(LGES)、SK On(SKON)、LGC、L&F、松下等,国内客户包括宁德时代、振华新材、厦钨新能、当升科技、瑞翔股份、容百科技、五矿新能等。2025年,公司锂业务头部企业营收占比超过90%。

在锂资源保障方面,雅化集团已形成自控矿和外购矿的多元化渠道布局。自控矿方面,津巴布韦的Kamativi锂矿第一和第二阶段项目已在2024年全线建成,目前年原矿处理能力达到230万吨,产品已陆续运回国内。通过参股四川李家沟锂矿,公司获得优先供应权。外购矿方面,公司通过签订长期协议获得澳洲Pilbara、非洲DMCC、巴西Atlas和巴西MGLIT等资源的锂矿包销权。公司现有锂盐综合设计产能接近13万吨,处于行业前列。

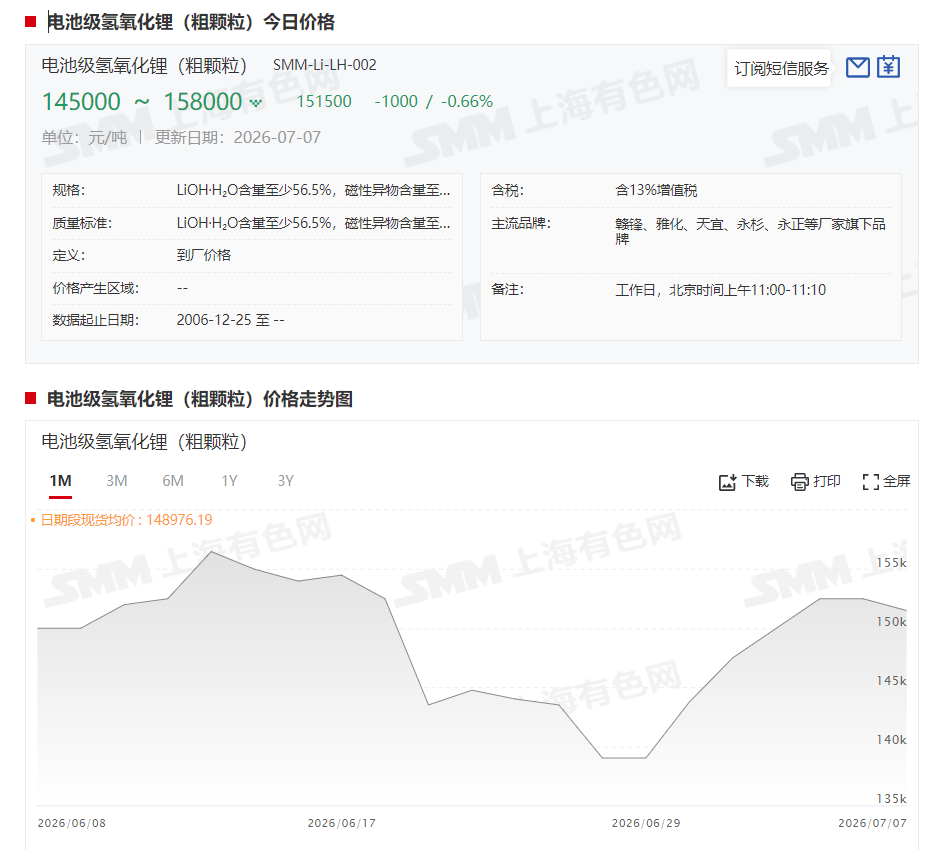

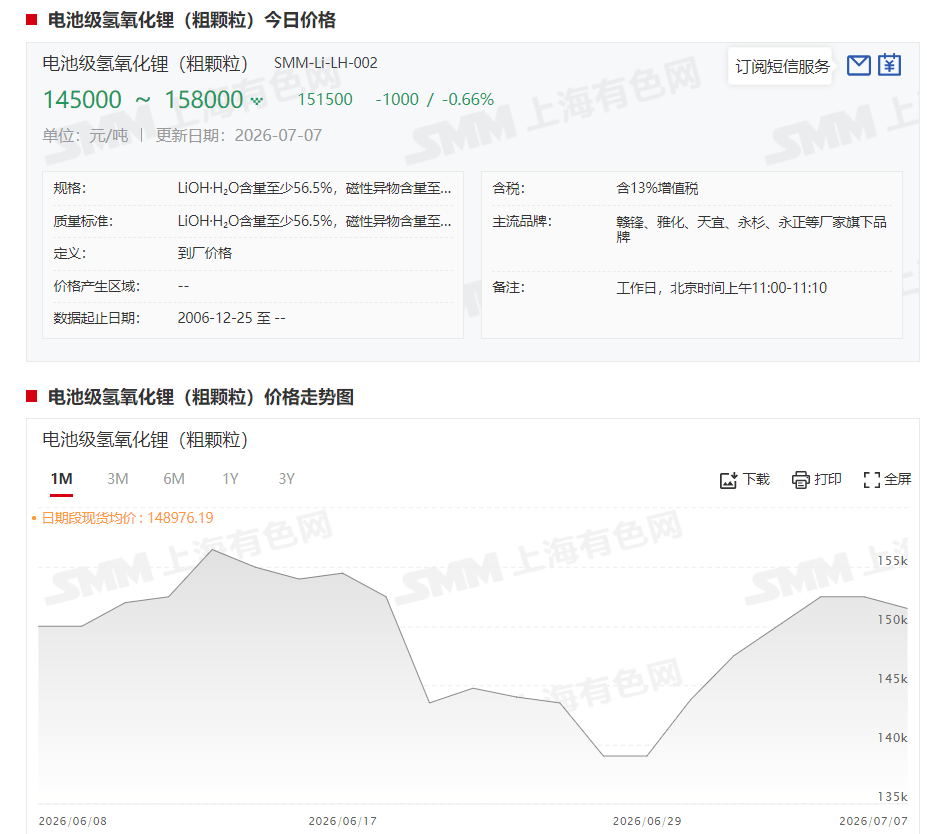

2026年上半年,电池级氢氧化锂(粗颗粒)现货均价为152,976.29元/吨,较2025年上半年的67,401.28元/吨上涨85,575.01元/吨,涨幅达126.96%。价格走势方面,1月份氢氧化锂价格持续爬升,月度均价环比上涨65%。2月价格全月维持宽幅震荡。3月价格继续爬升,月度均价环比上涨3.4%。4月价格继续震荡上涨,月度均价环比上涨2.73%。5月现货报价整体震荡上行,月度均价环比上涨13.6%,均价在17.4万元/吨高位。6月价格出现回落,截至6月30日,现货报价跌至143,750元/吨,较月初的164,750元/吨下跌12.75%,月度均价回落至15.5万元/吨左右。

针对津巴布韦锂矿禁令对公司生产端的影响,雅化集团表示,目前锂精矿库存能够保障国内产品生产需求。津巴布韦卡玛蒂维矿山在禁令期间保持正常生产,锂矿产量未受影响。在取得津巴布韦锂精矿出口配额后,公司新的锂矿出口手续已完成,并已启动发运,后续锂矿将分批次集中运回。对于津巴布韦KMC锂矿是否有增储空间的问题,公司回应称,已开采区域的外围勘探持续推进中,若后续涉及达到披露标准的资源量或储量变动,将及时履行信息披露义务。

雅化集团还表示,正在按照卡玛蒂维锂精矿满产产能配套建设硫酸锂产线,该项目预计明年建成。将锂精矿加工成硫酸锂再运回国将减少货运体量,降低跨境综合物流成本,预计会对成本带来积极影响。公司在固态电池领域也取得进展,在固态电解质核心原材料硫化锂的合成工艺与量产技术上,成功开发出气固法合成硫化锂新工艺。该技术路径基于公司新型高比表多孔锂盐开发,在材料成本、纯度、颗粒细度及工艺可控性等方面具备较大优势。硫化锂经第三方检测结果良好,样品已对部分客户送样,目前正针对首次送样反馈结果进行优化,生产端正在调研开发连续化生产装置。