维度网讯,SK海力士(SK Hynix)与长鑫存储(CXMT)分别披露了各自的发展数据,从营收、盈利能力、研发投入、产品结构到产能规划,两者在同一轮存储上行周期中展现出截然不同的成长路径与阶段性特征。

长鑫存储营收基数虽小,但增长势头更猛。2023年至2025年,公司营业收入从90.87亿元增至617.99亿元,复合增长率达160.78%。2026年一季度单季营收508亿元,同比增长719%,接近2025年全年总和;公司预计上半年营收将达1100亿至1200亿元,同比增幅超600%。

两家公司营收爆发的底层逻辑既有共性也有差异。共性在于全球DRAM价格周期强力上行,2024年末以来DDR5现货价格累计涨幅约4倍,HBM高阶产品价格持续增长,全行业量价齐升。差异体现在产品结构上,SK海力士的增长由HBM等高附加值产品主导,AI相关业务营收占比已接近五成;长鑫存储的增长更多来自传统DRAM产能释放与国产替代渗透率提升。

盈利能力是两家招股书最受市场关注的指标,二者均创下历史最佳盈利水平。SK海力士2025年实现净利润281.9亿美元,净利率44.2%;2026年一季度营业利润率攀升至72%,高于台积电同期的58.1%,也超过英伟达约65.6%的营业利润率,创下全球半导体行业大型企业利润率新纪录。高利润率主要源于HBM业务的超强定价权——SK海力士HBM全球市占率56%至58%,长协订单已锁定至2028年,单GB定制化HBM报价120至200美元,毛利率远超传统DRAM。

长鑫存储盈利反转同样惊人。2024年公司归母净利润仍亏损71.45亿元,2025年扭亏为盈,归母净利润18.75亿元,2026年一季度归母净利润跃升至247.62亿元。公司预计上半年归母净利润500亿至570亿元,日均盈利超3亿元,足以覆盖过去九年累计亏损后仍有富余。但两者高利润率构成存在差异:SK海力士的高毛利建立在产品结构升级之上,HBM等高阶产品贡献主要利润增量,具备较强技术壁垒;长鑫存储当前高利润率更多受益于行业价格普涨。专业媒体SemiAnalysis分析其单位比特成本仍比国际三大巨头高出30%以上,产品以主流DDR5和LPDDR5为主,HBM尚在研发试产阶段。有分析指出,一旦行业价格回落,长鑫存储的利润率弹性可能更大。

从毛利率走势看,长鑫存储改善幅度更陡:2023年综合毛利率仍为负值,2024年转正至5%左右,2025年快速提升至41%;SK海力士2025年综合毛利率约49%,2026年一季度受HBM占比提升进一步走高,整体盈利质量更为稳固。

在技术密集的存储赛道,研发投入力度与方向决定未来座次。长鑫存储2025年研发支出95.93亿元,研发费用率15.52%,显著高于同期SK海力士6.66%、三星11.31%和美光10.16%的研发费率水平。2023年至2025年,公司累计研发投入206亿元,占同期营收比例21.67%,资金主要投向LPDDR5、DDR5等主流制程的良率提升与量产,并向HBM等高端封装技术进行探索性布局。身处国际出口管制的大背景下,高额研发既是主动进攻,也是构筑供应链安全堡垒的必需品。SK海力士2024年研发投入约4万亿韩元,2025年进一步增长,绝对金额约为长鑫存储的三至四倍,聚焦于EUV光刻工艺、HBM3E及下一代HBM4以及300层以上NAND闪存,技术代际领先优势明显。

两家公司在研发策略上也走了截然不同的路径。SK海力士采取"顺代迭代"策略,紧跟摩尔定律推进制程微缩,同时在HBM等新形态上引领行业标准。长鑫存储则采用"跳代研发"策略,十年间完成从第一代到第四代工艺平台的量产跨越,在没有EUV设备的条件下通过多重曝光等技术创新实现工艺追赶,目前已量产DDR5和LPDDR5X产品,速率指标进入全球第一梯队。

产品结构差异是两家公司最核心的分野。SK海力士已形成完整产品矩阵,DRAM领域HBM、服务器DDR5、移动LPDDR5X三大产品线齐头并进,HBM全球市占率第一,是英伟达、AMD等AI芯片厂商的核心供应商;NAND闪存业务通过收购英特尔闪存业务跻身全球第二,企业级SSD业务增长迅速。整体来看,AI相关业务已成为SK海力士第一增长引擎。

长鑫存储产品集中在主流DRAM市场,DDR系列占营收约28%,LPDDR系列占70%,服务器级DRAM占比逐年提升至25%。客户以中国国内云厂商、消费电子品牌为主,阿里云、腾讯、字节跳动、联想、小米为核心客户,安卓手机市场采用率已突破30%。HBM产品方面已交付HBM3样品,计划2026年底小规模量产,但短期内难以贡献显著收入。

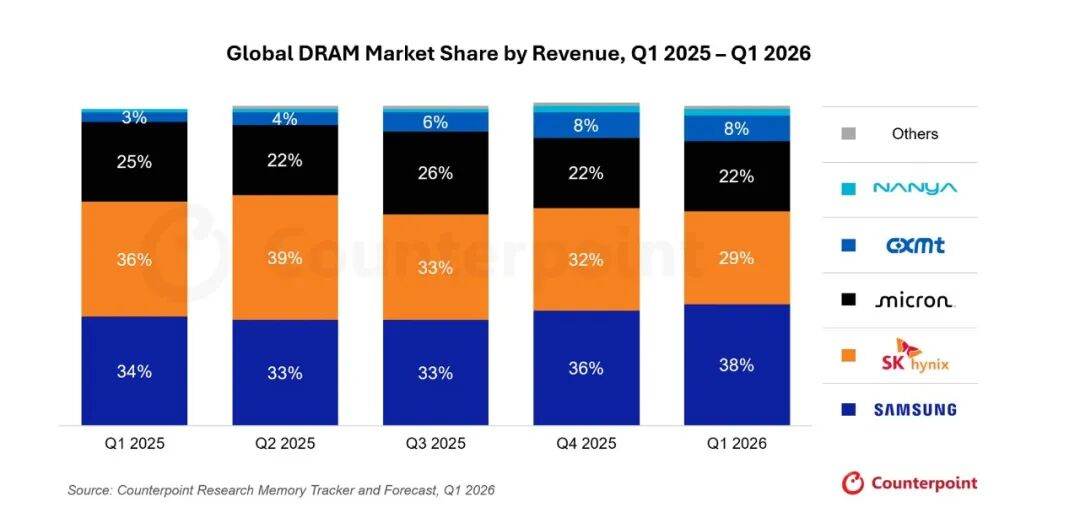

市场份额层面,SK海力士以56.4%的市占率位居全球HBM赛道首位。长鑫存储以7.7%的市占率位列全球第四,一年间份额提升近5个百分点,是前四大厂商中增速最快的一家,打破了此前三星、SK海力士、美光三家垄断近九成市场的格局。

两家公司上市募资均主要投向产能扩张与技术研发。SK海力士本次美股募资约265亿美元,创下外国企业赴美IPO历史纪录,主要用于清州、龙仁等地的HBM产线扩建及下一代HBM5、1b nm DRAM工艺研发。公司2026年一季度末货币资金超3.2万亿韩元,资产负债率26%,财务结构健康,本次募资更多是战略层面的全球化资本布局,而非单纯的资金需求。长鑫存储科创板拟募资295亿元,全部投入DRAM工艺研发与产能扩建。公司目前合肥、北京三地三座12英寸晶圆厂月产能约30万片,产能利用率超95%,2026年底月产能目标提升至40万片,上海新工厂建成后还将新增40至60万片月产能,远期目标全球市场份额15%至20%。相对于SK海力士,长鑫存储的募资更具现实紧迫性,是支撑其产能爬坡和技术追赶的关键资金来源。

两家公司在技术代际、产品高端化程度、全球客户覆盖等方面仍有明显差距,但中国存储厂商已真正登上全球竞争主舞台。AI浪潮正在重塑存储周期的振幅与结构,SK海力士面临的考验在于如何将HBM领先优势转化为长期技术壁垒,长鑫存储的挑战在于如何在周期波动中持续缩小技术差距,完成从规模扩张到价值升级的跨越。