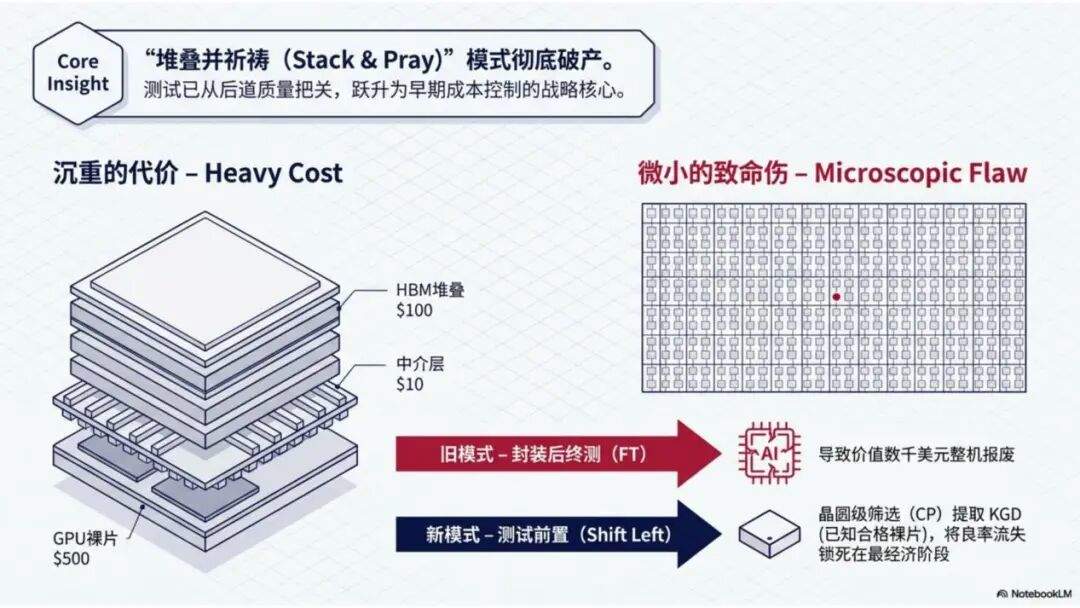

维度网讯,生成式人工智能与大语言模型(LLM)的爆发式增长正重构全球半导体测试设备产业价值链。AI加速芯片与高带宽内存(HBM)的持续升级,推动测试环节从传统的“质量把关者”转变为良率与成本控制的核心战略环节。

在先进封装架构下,大算力逻辑裸片与多层HBM通过高密度中介层键合在单一基板上,传统“装配后测试”模式面临良率非对称性问题。HBM堆叠层数从4层向16层演进,单层DRAM失效可通过良率相乘效应导致整颗HBM报废,测试需引入高并行晶圆级筛选和堆叠修复映射(RDA)算法。AI服务器中DRAM容量是普通服务器的8倍,NAND容量是3倍,测试向量与时长呈几何级增长。HBM3E价格约1.71美元/Gb,高于HBM2E的1.29美元/Gb,高代际产品出货占比预计从2024年的45%提升至82%,相应推高了测试设备价值量。

AI加速芯片对自动测试设备(ATE)的物理极限更为严苛。测试设备厂商在超高功率供给、预测性温度控制和高通道密度设计上展开技术竞逐。随着异质集成封装普及,系统级测试(SLT)与自动光学检测(AOI)的深度整合成为先进封装量产线的核心架构。SLT通过将芯片置于真实运行环境,可捕获异步接口互连、多时域抖动和软件交互带来的隐性故障。三维自动光学检测(3D AOI)利用结构光投影和多角度立体相机进行三维图像重构,精准量化微凸点等结构的高度和共面性。两种技术的整合建立起物理形貌测定、电学功能验证和良率预测反馈的闭环系统。

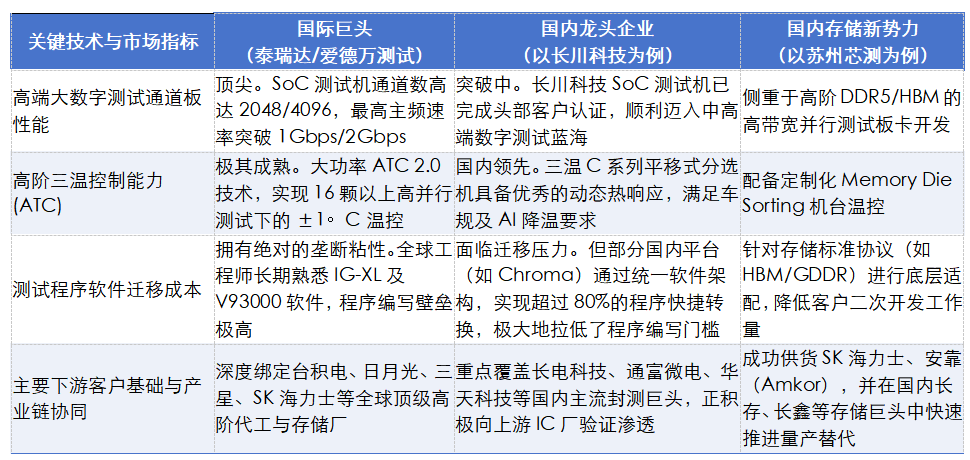

在全球半导体测试设备市场,泰瑞达(Teradyne)与爱德万测试(Advantest)构筑了双寡头垄断格局,在高端SoC测试机和超高频存储测试机领域控制近90%市场份额。国际双寡头的护城河不仅在于硬件性能,更在于其长期积累的软件生态壁垒,例如泰瑞达的IG-XL系统软件已在全球主流设计公司和封测代工巨头中使用数十年,形成高度黏性的工程师开发生态。中国测试设备企业正通过差异化布局向核心地带发力。华峰测控在模拟及数模混合信号测试设备领域实现较高国产替代率,但模拟赛道规模有限,需探索数字化转型。长川科技采取“全品类、一站式”战略,成功研发出高性能SoC数字测试机并通过国内头部厂商认证,其分选机在国内测试分选机市场市占率第一,产品涵盖传统分选机与面向AI芯片的高端三温分选机。苏州芯测通过全资收购韩国高端存储测试厂商GSI,全面继承其核心存储测试技术,产品覆盖HBM2/3、GDDR6X等高频存储电学测试,已打入SK海力士、安靠(Amkor)等国际产业链;其自主研发的高端存储芯片分选机(Memory Die Sorting)已导入长江存储供应链,并向长鑫存储送样进入量产验证阶段。

针对当前全球半导体测试设备的技术分水岭,中国本土测试设备及系统集成商需践行关键突围路径。强化大数字SoC测试机与ATC动态三温分选机一体化产品线,以分选机作为流量入口捆绑推广高阶数字SoC测试机,在长电、通富等先进封装厂的CoWoS产线上实现高端数字测试的国产替代。聚焦HBM KGD与TSV制造薄弱点,加速高端存储测试板卡与分选机量产替代,协同长江存储和长鑫存储等DRAM晶圆厂深耕高带宽MEMS探针卡接口,利用在SK海力士和长江存储中积累的量产经验在高频存储测试领域筑牢技术根基。抢先与硅光或CPO头部Foundry深度联盟,参考ficonTEC WLT-D2的双面光电测试架构和超光谱近红外漏光分析技术,协同开发自主知识产权的高精密双面光电测试台和超快速自适应主动对准寻光算法,完成产业链卡位。