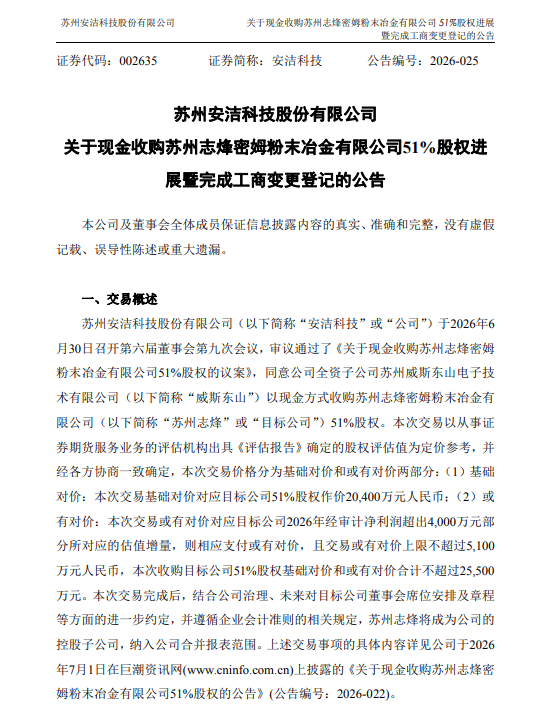

维度网讯,7月16日晚间,中国苏州安洁科技股份有限公司发布公告称,其全资子公司苏州威斯东山电子技术有限公司收购苏州志烽密姆粉末冶金有限公司51%股权的工商变更登记已完成,苏州志烽成为公司控股子公司,纳入合并报表范围。

根据公告,该收购方案于6月30日经公司董事会审议通过,交易采用基础对价叠加业绩或有对价的双轨定价模式。51%股权基础对价为2.04亿元,若苏州志烽2026年经审计净利润突破4000万元,安洁科技将按超额区间支付浮动款项,或有对价上限5100万元,本次收购整体支付金额不超过2.55亿元。

苏州志烽以金属粉末注射成型(MIM)为核心工艺,产品配套光通信互联、汽车产业" target="_blank">新能源汽车及高端医疗领域,核心产品为光模块芯片基座。2025年公司光模块相关业务收入占总营收96.08%,2026年1月至4月该比例达到96.04%。经容诚会计师事务所(特殊普通合伙)审计,苏州志烽2025年实现营业收入1.39亿元,净利润2207.33万元;2026年1月至4月营业收入8797.66万元,净利润1411.77万元。截至2026年4月末,公司资产总额1.34亿元,净资产7043.01万元。

本次评估基准日为2026年4月30日。资产基础法下,苏州志烽账面净资产7116.85万元,评估值9835.08万元,增值率38.19%;收益法测算100%股权整体估值4.66亿元,较账面净资产增值3.95亿元,增值率554.78%。安洁科技最终选取收益法作为定价依据。安洁科技表示,本次高溢价具备合理性。苏州志烽持有IATF16949及ISO13485两项行业核心认证,拥有全套成熟生产工艺、稳定客户资源与专业技术团队,业务锚定光通信、汽车、医疗等高景气度、高附加值赛道,具备稳定盈利与长期成长能力,沉淀大量未体现在账面的无形资产;同时MIM精密零部件下游需求持续扩容,行业整体具备成长溢价。

盘古智库(北京)信息咨询有限公司高级研究员余丰慧对《证券日报》记者表示,安洁科技原有产能集中于模切、冲压零部件,缺乏高精度MIM粉末冶金加工能力。光模块芯片基座对尺寸精度、散热稳定性标准严苛,依靠企业自主研发产线难以快速实现批量稳定供货。收购苏州志烽可直接补齐工艺短板,搭建模切、CNC(计算机数字控制机床)、注塑、粉末冶金一体化精密制造平台。后续企业可同步拓展新能源车电控结构件、医用微型器械业务,对同一客户输出多品类零部件,拉高单客户营收规模,对冲单一赛道周期波动带来的经营风险。

安洁科技长期深耕消费电子、新能源汽车精密结构件领域,此前虽开展光模块相关研发、试样与客户送样工作,但2025年度尚未形成光通信业务收入。本次并购是公司外延布局新兴赛道的重要举措,能够拓宽MIM工艺在光通信领域的落地场景。