2025年海运煤炭市场变化:中国进口减少与全球趋势分析

2026-02-04 13:46

收藏

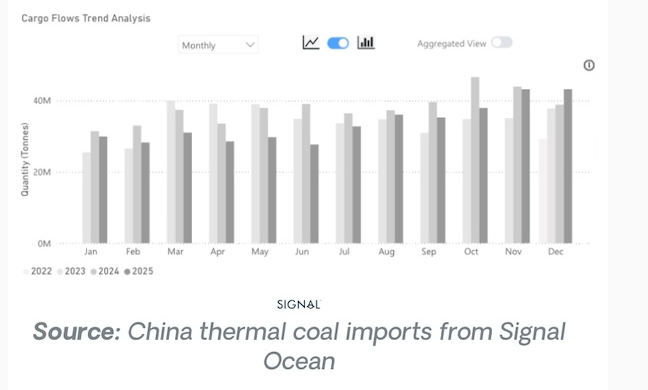

2025年,全球海运煤炭流量因中国进口量下降而减少超过3%。数据显示,中国海运煤炭进口量同比下降超过11%,降至4.04亿吨,减少约5000万吨,这一变化是推动全球总量下降至14亿吨的主要因素。

中国进口量下降源于国内煤炭产量提升以及火力发电需求降低。2025年,中国总发电量增长2.2%,但火力发电量出现十多年来的首次年度下降,减少1%。同期,太阳能发电量同比增长超过24%,可再生能源领域投资持续扩大,仅2024年投入就超过6240亿美元。

煤炭运输的海岬型吨日数在2025年多数时间低于上年水平,且下降趋势延续至2026年。作为海岬型市场三大货物之一,煤炭前景疲软可能对2026年海岬型需求形成压力。中国结构性降低海运煤炭进口、增加国内供应以及加速发展可再生能源,预示煤炭相关吨日数将保持低迷。

未来,煤炭可能更多作为备用燃料发挥作用。预计2026年中国电力需求将上升,煤炭可在可再生能源供应不足时提供发电支持,但这更可能是一种间歇性的安全网机制,而非表明煤炭使用将大幅增加。因此,海运煤炭流量可能呈现由短期需求驱动而非结构性消费的特点。

对于海岬型市场而言,煤炭已从增长驱动因素转变为波动影响因素。市场基本面将更依赖铁矿石和铝土矿,煤炭仅提供间歇性支持。中国在全球海运煤炭流量中的份额从2024年的31%微降至2025年的29%,显示其主导地位有所减弱。

总体来看,全球海运煤炭市场在2025年经历调整,中国进口减少是主要影响因素。随着可再生能源发展和国内供应增加,中国海运煤炭进口预计将继续下降,但具体幅度仍有待观察。这一变化对全球煤炭贸易格局和海岬型船舶市场产生持续影响。

相关推荐

亚马逊在美国宾州投资超400亿美元 雇用超3.1万员工

2026-06-20

法国Tiwal为全球最大帆船游艇部署四艘充气帆船

2026-06-20

阿联酋阿提哈德航空A350-1000亚特兰大航线商务舱票价起价4700美元

2026-06-20

美国弗吉尼亚港耗资4.5亿美元启用东海岸最深港池

2026-06-20

易捷航空今冬在英国新增13条航线覆盖8座机场

2026-06-20

美国Honor Foods部署Trimble系统,路线规划时间减少20%

2026-06-20

BMT与澳大利亚Austal签署战略协议支持造船项目

2026-06-20

2026年7月雷诺斯启动1100万欧元第一阶段扩建乌兹别克斯坦物流枢纽

2026-06-20

阿布扎比港口集团开通阿联酋-伊拉克周班集装箱滚装航线

2026-06-20

Nosta在德扩建1.2万平米仓 六月起承接松下欧洲物流

2026-06-20

最新简讯