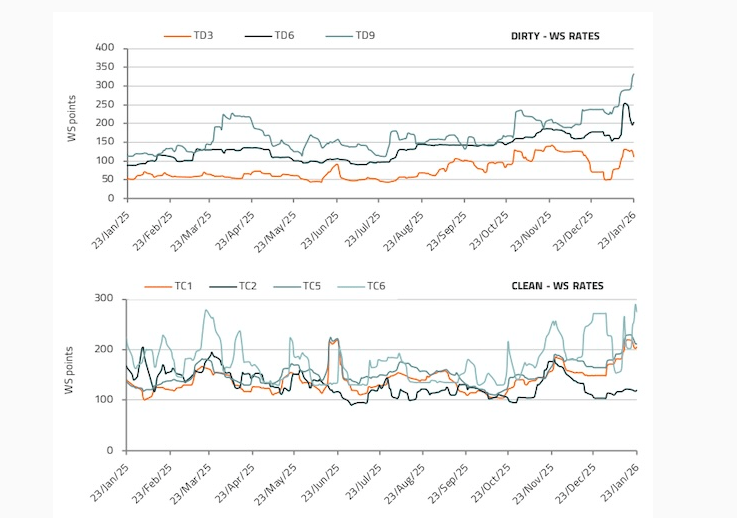

船舶经纪公司Intermodal最新报告指出,支线集装箱船需求持续上升,主要受到集装箱航运市场结构性变化推动。报告显示,2026年市场开局平稳,中国农历新年导致短期活动放缓,但上海集装箱运价指数虽周环比下跌7%,仍高于12月初水平,受益于天气延误、运输时间延长及前期较高运价基础。期租市场保持相对稳定。

Intermodal高级分析师Nikos Tagoulis表示:“中国新年作为季节性因素,显著影响集装箱船吨位需求,工厂通常在节前约两周减产,物流中断可持续3-5周,影响供应链运作。”季节性因素与地缘政治发展共同塑造行业趋势,苏伊士运河运输恢复是关键变量。运营商策略分化:部分谨慎恢复红海航线,部分绕行好望角,或采用混合策略运输不同价值货物。BIMCO数据显示1月初运输量较三年前减少60%。Tagoulis补充:“苏伊士运河虽具运营优势,但运输量大幅增加可能减少吨海里、扩大可用吨位,对运价形成压力。”

地缘政治风险与贸易摩擦促使集装箱航运市场发生结构性变化,推动区域贸易路线发展。中国出口更多转向欧洲和东盟市场,亚洲内部集装箱运输量增强。区域贸易兴起促进枢纽辐射式运营模式广泛应用,提升班期可靠性、船舶利用率和运输效率。双子星合作(马士基和赫伯罗特)已采用此模式,卓越联盟(ONE、HMM、阳明海运)计划从4月起重组网络为枢纽辐射式系统。

贸易流变化与船队结构共同支撑支线集装箱船市场。需求增长叠加船队老化——平均船龄15.5年,33%吨位超20年——推动2025年新造船活动激增,订单达206艘,较2024年118艘大幅上升,订单与船队比率从4.9%增至9.6%。2026年集装箱船船队预计增长5%,低于2025年7%;拆船活动平淡,2025年仅拆解11艘。贸易量预计增长2.5%,但向短途贸易转变可能使吨海里减少0.6%。市场前景显示运价压力显著,苏伊士运河运输演变将是关键因素。运营商正评估红海安全状况并调整船队部署,以适应区域贸易模式的结构性转变。