欧盟《饮用水指令》中关于全氟和多氟烷基物质(PFAS)的限值已于2026年1月12日正式生效。这一法规的强制执行,正在全欧洲范围内激发市政供水系统对PFAS饮用水处理技术的采购需求,推动市场进入新的发展阶段。

根据Bluefield Research发布的报告《欧洲PFAS饮用水:法规、技术与市场预测,2026-2036》预测,到2036年,欧洲十个国家在饮用水PFAS处理方面的累计投资将达到36亿欧元。年度支出预计从2026年起逐步增长,反映出规划、采购和资金安排通常需要三到五年的准备周期。

德国、意大利、法国和西班牙四个国家预计将占据总投资的近三分之二,这与其较大的处理设施规模、较强的法规执行力度以及较高的历史污染风险有关。其中德国投资额预计为11亿欧元,意大利9亿欧元,法国7亿欧元,西班牙4亿欧元。其他国家的PFAS饮用水处理设施升级预计将采取更渐进的区域合规和分阶段改造策略。

随着具有约束力的PFAS限值生效,公用事业公司正从监测评估阶段转向处理设施的实际投资与建设。许多供水商正在加速资本规划、技术选择和采购流程,以应对合规期限。

公用事业公司面临证明合规性与维持服务连续性的双重压力,尤其是在服务人口密集区域的中大型设施。这促使市场倾向于选择能够最大限度减少运行中断的成熟PFAS饮用水处理解决方案。

Bluefield Research分析师Zineb Moumen表示:“应对PFAS在欧洲已不再是一个新兴问题;相反,现在它是一项合规驱动的投资。修订后的《饮用水指令》将PFAS限值转化为采购行动,迫使公用事业公司在其整个网络中实施永久性的处理升级。”

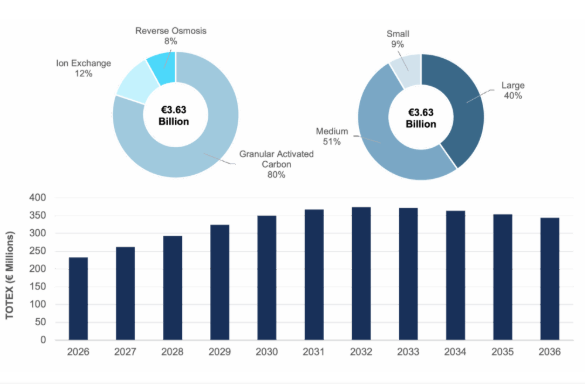

为满足强制性时间表,公用事业公司优先考虑那些能够快速部署、便于改造扩展且对现有设施改动较小的成熟技术。颗粒活性炭(GAC)因其技术成熟度、操作熟悉度和对高流量系统的适用性,预计将在初期合规阶段占据主导,占该阶段预测支出的80%。

虽然GAC系统将支撑早期的合规努力,但公用事业公司后续可能面临更复杂的处理要求。随着监测能力提升、污染物范围可能扩大以及执法趋于严格,处理系统可能需要引入更先进的技术。

这一趋势预计将催生第二波投资,侧重于选择性更高的技术。受长期运行管理需求的驱动,公用事业公司将越来越多地考虑选择性树脂、组合处理工艺以及旨在减少副产物和长期风险的销毁技术。在此背景下,离子交换和反渗透技术预计将分别占预测总支出的12%和8%。

成本关注点也将逐渐从初始投资转向运行维护成本,这使得介质更换周期、再生选项和副产物管理对长期经济性更为关键。能够帮助降低全生命周期成本而不仅仅是实现合规的供应商,将在后续市场机会中占据更有利位置。

尽管处理材料供应商领域竞争依然激烈,但竞争优势正逐渐向提供集成合规平台的方向倾斜。公用事业公司更看重能够提供端到端解决方案的合作伙伴,这些方案整合了工程设计、采购支持、施工调试、运营专长以及副产物管理等环节。

随着PFAS饮用水处理应用的加速,市场预计将向具备平台化规模交付能力的供应商集中。这一转变对全球水务服务公司以及将处理介质与全生命周期服务相结合的专业公司构成利好。

Moumen补充道:“从被动合规项目转向持续运营管理,将定义欧洲PFAS饮用水处理市场的下一阶段。正是在这里,合规变成了战略——早期行动者可以将当前的紧迫性转化为长期的适应能力。”