经历2025年的需求下滑后,浮式钻井平台积压订单呈现2026年及以后的增长趋势,这主要源于早期合同签订、南美洲地区强劲需求以及2027年后项目增多。截至2025年底,全球积压作业天数较2024年下降25%,主要因巴西合同授予减少。但到2026年1月底,今年已预订天数较2025年总量增长4%。

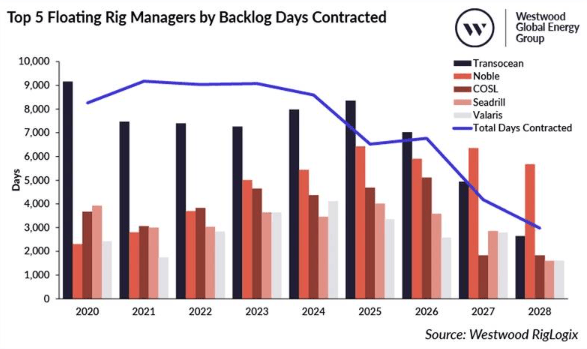

2026年合同天数增幅最大的三家钻井平台管理公司是土耳其TPAO、中国中海油服(COSL)和英国Well-Safe Solutions,它们确认天数均比2025年多400天以上。从公司角度看,Transocean、Noble Corporation、Seadrill和Valaris是积压订单最多的企业,其中Transocean保持领先地位。Noble在2027年和2028年预订天数最多,2027年比2026年多400天以上;Valaris情况类似,2027年比今年多200天以上。

南美洲在2026年按区域划分的合同天数中占比33%,保持领先,约77%为钻井船,23%为半潜式平台。尽管南美洲有近14,000天合同天数,但与北海的7,400天相比仍有差距,北海占全球17%,全部为半潜式平台,工作侧重于挪威和英国。

2025年合同签订重点在于确保2026年及以后的作业时段,导致2025年合同利用率较低,钻井船为78%,半潜式平台为71%。去年只有17%授予天数用于2025年开始作业,剩余83%预订给未来年份。2026年开始的机会有限,Westwood的RigLogix跟踪30个项目超过13,700天未授予天数,目标开始日期为今年,增长潜力受限。

Westwood预计今年将最终确定针对巴西国家石油公司的混合与延期安排,增加积压订单。今年可用空白时段可能看到竞争性报价,吸引运营商推进计划。大多数以2026年开始为目标的机会位于东南亚,约3,000天可用,潜力国家是印度尼西亚和马来西亚。2027年已预订超过8,300天,相当于当前2026年积压订单的62%,RigLogix记录超过12,600天公开需求,目标开始日期为2027年,市场可能看到项目推迟到2028年。