欧洲化学工业委员会Cefic报告:2025年欧洲化工产量下降2.4%

欧洲化学工业委员会(Cefic)近日发布化工趋势报告指出,2025年欧洲化工产量预计下降2.4%,延续了与2024年持平的下降态势,且降幅略高于此前预测的2%。相比2014年至2019年的平均水平,当前产量仍低11%。

从各国表现来看,荷兰化工产量降幅最大,达到4.9%;德国下降3.3%;法国和比利时分别减少2.9%和1.3%。西班牙是唯一实现小幅增长的国家,但增幅不足1%。

按产品类别分析,石化品受经济环境影响最为显著,产量降幅超过10%;聚合物产量减少6.9%,基础无机化学品下降2.7%。多数特种化学品子行业产量下降2%,其中染料和颜料降幅达7%。目前欧洲化工产能利用率处于历史较低水平,不仅远低于欧盟长期均值,也明显低于美国。

欧洲化工行业面临的主要挑战包括需求不振、能源成本居高不下以及宏观经济不确定性。2025年前11个月,欧洲化工销售额同比下降3.2%,全年化工产品价格下降0.5%。

贸易数据显示,2025年1月至10月,欧洲化工出口同比下降3.8%,贸易顺差为313亿欧元,较2024年同期减少73亿欧元。特种化学品是最大出口品类,出口额达617亿欧元;石化品则为最大进口品类,进口额为585亿欧元。特种化学品和消费化学品均实现超过240亿欧元的顺差,而石化品逆差最大,达192亿欧元。总体而言,欧洲化工行业仍处于需求疲软、成本压力大、竞争力受考验的阶段。

相关推荐

德国研究团队磁场技术使氨产量最高提升三倍

2026-06-14

美国陶氏与尤尼威尔解决方案签署长期低碳化学品分销协议

2026-06-14

美国匹兹堡涂料推防护品牌,PPG参展2026欧洲电池展

2026-06-14

美国Ancora Holdings收购亚什兰股份并呼吁出售

2026-06-14

印尼向澳大利亚发运首批4.725万吨尿素

2026-06-14

巴西钾肥公司签署28年电力备忘录,3300万美元转运营成本

2026-06-14

中国六氟化钨价格6月同比涨232.7%,日本两厂商停产2000吨

2026-06-13

美国米德兰塑料任命布赖恩·托雷斯为总裁

2026-06-13

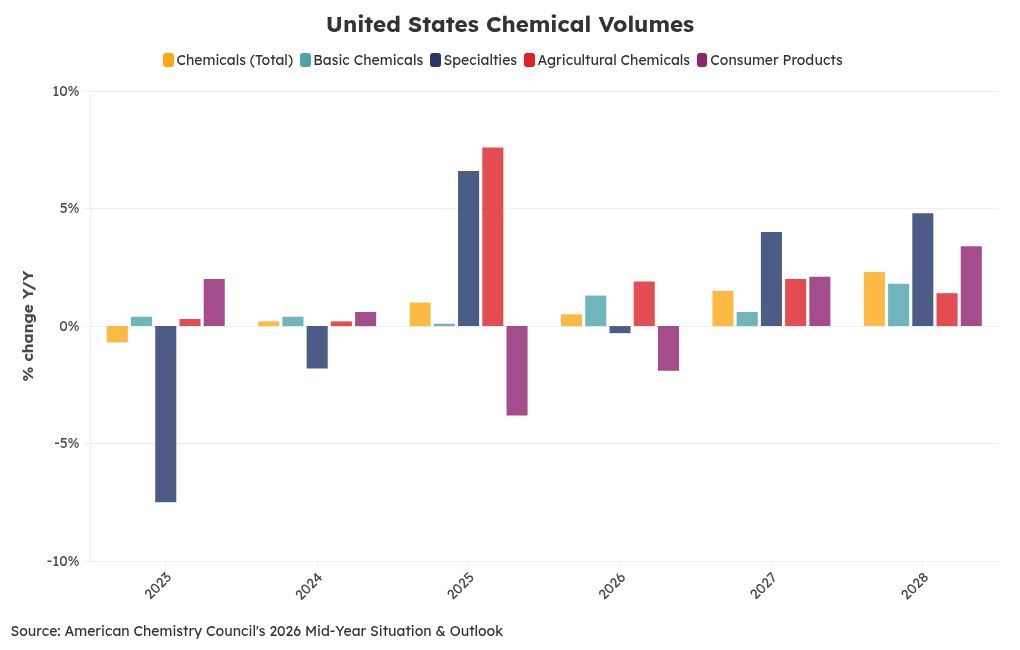

美国化学理事会预测2026年化学品产量仅增0.5%

2026-06-13

澳大利亚西农集团完成硝酸铵产能扩张至86.5万吨

2026-06-13

最新简讯