中国钨资源供需紧张推动战略资产价值重估

中国钨市场面临供给收紧与需求增长的双重压力。国内开采控制指标进一步收紧,环保监管趋严导致中小矿山产能减少,高品位矿源枯竭推高成本,钨精矿库存降至低位,现货流通紧张。海外供应难以弥补缺口,全球供应格局以中国为主导,支撑价格坚挺。

需求方面,光伏钨丝替代碳钢丝进程加速,提升切割效率,渗透率快速上升。军工、半导体和人工智能领域对钨合金和高纯钨材料需求增长,多领域需求共振形成强劲拉动。权威机构预测,年内全球钨供需缺口将扩大,占需求比例较高。

政策层面,中国加强出口管制,缩减出口资质企业,延长许可证审批,钨品出口量同比下降。此举旨在优先保障国内新能源和高端制造需求,收紧全球供应,强化定价主导权。市场传闻战略收储计划酝酿,进一步抽离流通量,增强看涨预期。

宏观上,钨从周期商品向战略资产转变,全球地缘政治风险增加安全溢价。制造业景气度回升和流动性变化吸引资金流入有色金属板块,包括钨等小金属。尽管高价对下游加工企业造成压力,但核心矛盾未逆转前,钨价高位运行或将持续,行业竞争转向资源控制和价值战。

相关推荐

中国江西赣州7月实施矿产资源全链条共管共治

2026-06-11

中国柳钢股份36.64亿收购广西钢铁13%股权

2026-06-11

中国黄陵矿业研发0.78米薄煤层智能开采装备

2026-06-11

中国中铝与蒙古国副总理会谈推进焦煤合作

2026-06-11

Finning阿根廷计划2030年前将业务扩大至三倍

2026-06-11

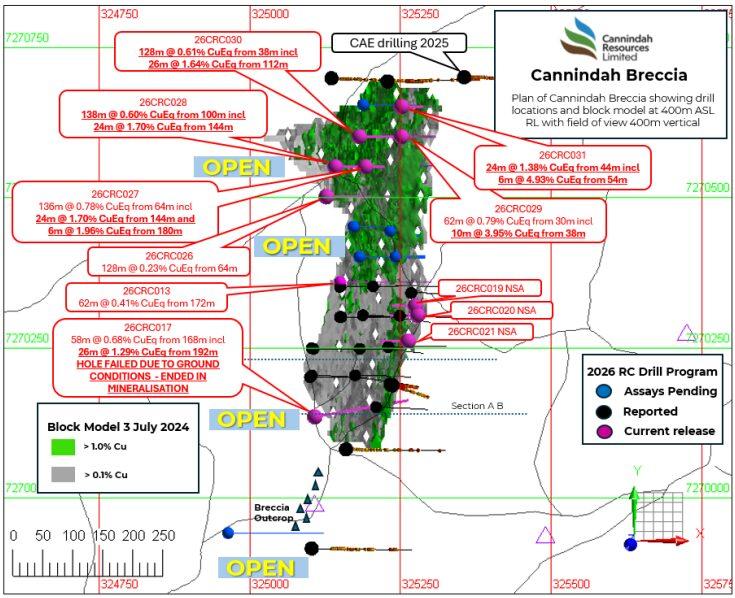

澳大利亚Cannindah在昆士兰项目延伸高品位铜矿化带50米

2026-06-11

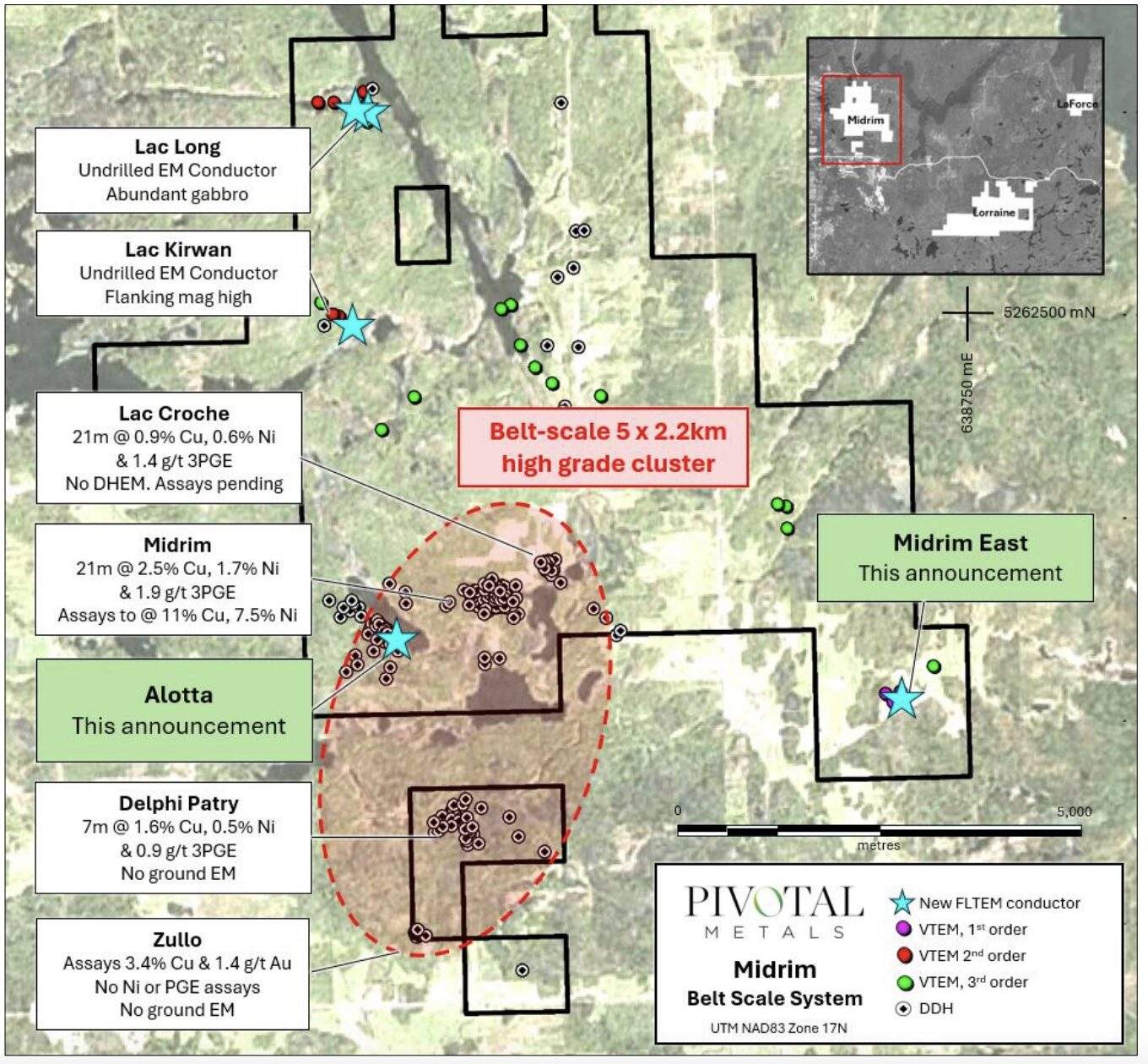

Pivotal Metals加拿大Belleterre项目钻获高品位镍铜铂矿

2026-06-11

Novo Resources首发澳大利亚Belltopper金矿资源量8.7万盎司

2026-06-11

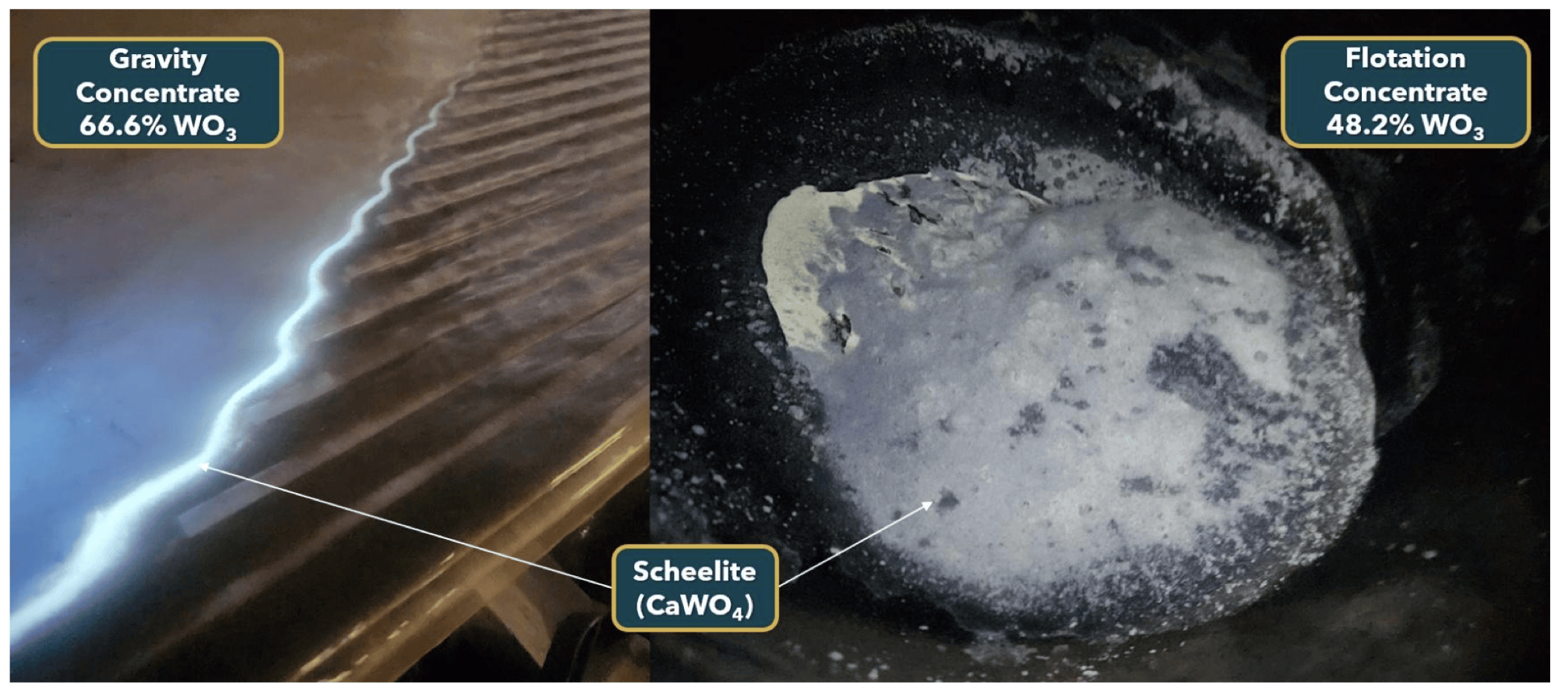

Viking Mines美国Linka钨回收率达76%

2026-06-11

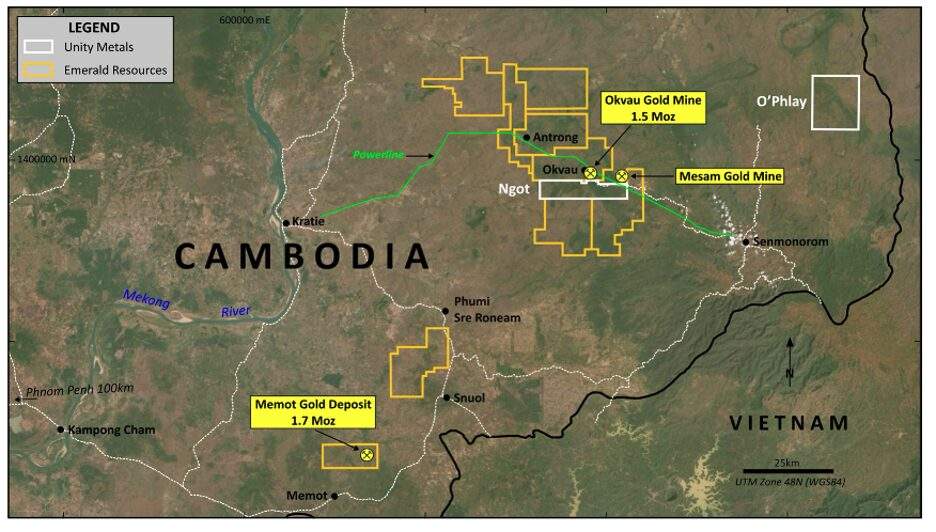

Unity Metals在柬埔寨O'Phlay金矿锁定1.8公里钻探靶区

2026-06-11

最新简讯