美国及中国台湾TrendForce:2026年第二季度AI服务器需求推动内存合约价格大幅上涨

2026-04-02 09:25

收藏

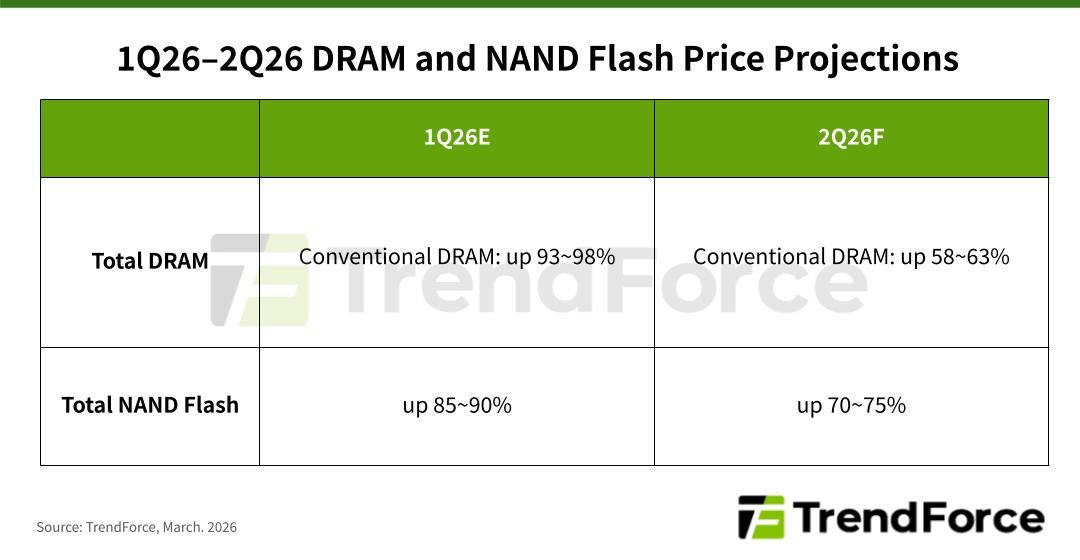

维度网讯, 根据TrendForce的最新内存定价调查,AI服务器需求持续强劲,预计将推动2026年第二季度内存合约价格显著上升。DRAM供应商正将产能重新分配给HBM和服务器应用,传统DRAM合约价格预计环比上涨58-63%。与此同时,NAND Flash市场也受到AI和数据中心需求的拉动,合约价格预计环比上涨70-75%。

在DRAM细分市场中,北美仓储服务提供商加速AI推理部署,推动AI和通用服务器需求,高容量RDIMM成为主要采购目标。供应商优先考虑服务器DRAM,并与关键客户谈判长期协议以支持产能扩张,但近期供应仍然紧张。PC和智能手机领域面临内存成本上升压力,可能导致生产计划调整,但移动DRAM需求在上半年预计不会大幅收缩,价格将继续上涨。图形DRAM和消费级DRAM也因供应限制和成本因素,价格预计进一步上升。

在NAND Flash方面,AI服务器需求保持强劲,而PC和智能手机厂商被迫减少产品容量以抑制需求。生成式AI的大规模采用推动高性能SSD需求增长,企业SSD订单未见放缓。预计2026年将出现明显短缺,产能扩张可能要到2027年底或2028年。云服务提供商愿意接受更高价格并签署长期协议以确保稳定供应,强化供应商定价能力。eMMC/UFS和晶圆市场也因供应紧张,价格预计在第二季度急剧上涨。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告之,本站将予以修改或删除。邮箱:news@wedoany.com

本文来自全球互联网及战略合作伙伴信息的编译与转载,仅为读者提供交流,有侵权或其它问题请及时告知,本站将予以修改或删除,未经正式授权严禁转载本文。邮箱:news@wedoany.com

最新简讯

1

美国苹果AI增强Siri公测版亮相 今秋正式发布

2

美国谷歌8月将推出AI图像编辑器Pics,面向商用和教育用户

3

巴西库里蒂巴拟推社会租赁计划,应对8.4万套住房缺口

4

澳大利亚昆士兰州政府启动670万澳元防洪韧性项目

5

美国曼森工程获1290万美元奥克兰港疏浚合同

6

美国建材公司SRM Concrete收购Troy Ready Mix拓展北卡业务

7

韩国建筑工程企业HS Hwaseong获278亿韩元西归浦港整修合同

8

中建中东公司中标迪拜20公里雨水管网项目

9

英国CMAL启动艾伦港疏浚工程为新建渡轮码头做准备

10

中国三部委印发方案:2030年海水淡化规模达450万吨/日

相关视频

相关推荐

美国苹果AI增强Siri公测版亮相 今秋正式发布

2026-07-17

美国谷歌8月将推出AI图像编辑器Pics,面向商用和教育用户

2026-07-17

美国QTS将在德州霍尔县投资100亿美元建11个数据中心

2026-07-17

瑞士意法半导体发布dToF模块和500万像素CMOS传感器

2026-07-17

中国研究团队提出DPCN多智能体路径规划新范式

2026-07-17

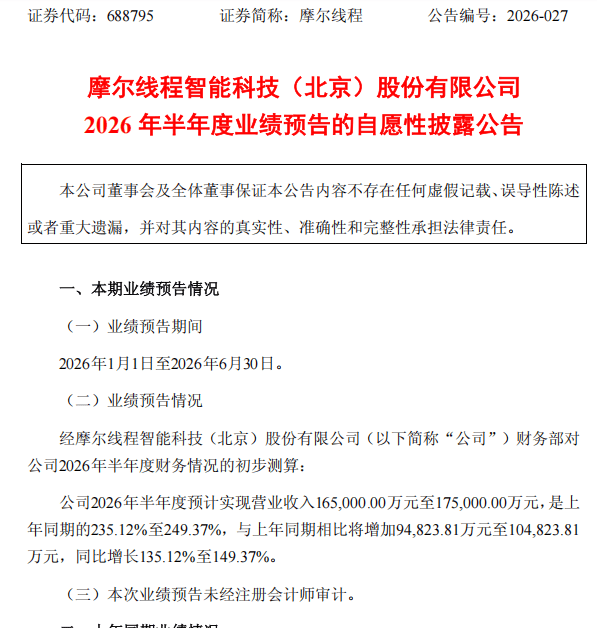

中国摩尔线程2026上半年营收预增135%至149%

2026-07-17

中国海光信息预计上半年净利17亿至18.3亿,营收85亿至93亿

2026-07-17

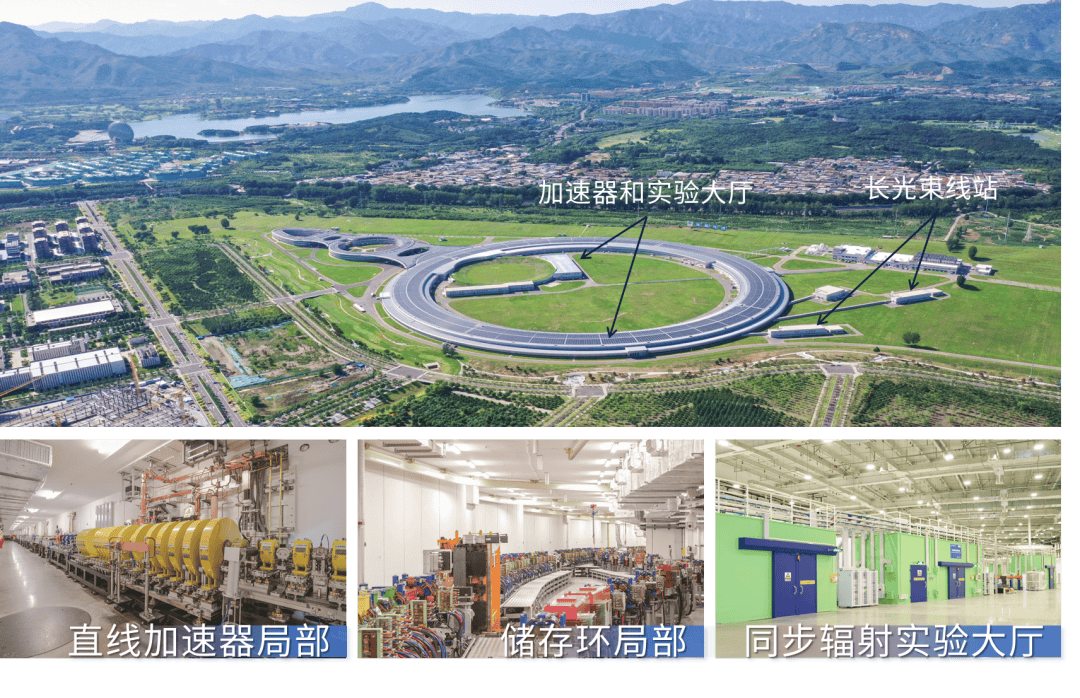

中国高能光源信创数字基座投运,数据处理效率提升25%

2026-07-17

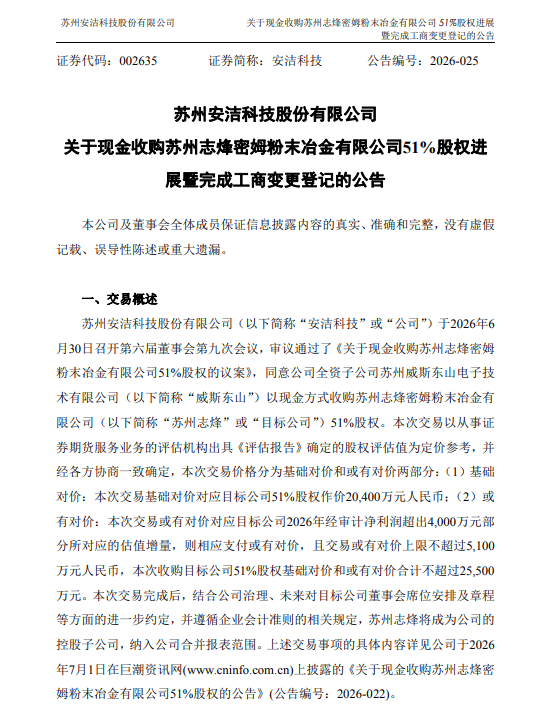

中国安洁科技2.04亿元收购苏州志烽51%股权

2026-07-17

中国芯原前7月新签146.53亿 算力订单占逾90%

2026-07-17