维度网讯,印度主要港口的非炼焦煤库存在第19周环比增长4.8%,从第18周的1514万吨增至1587万吨,表明尽管下游需求疲软,货物仍在持续流入。库存水平达到过去25周的最高点,上次出现类似水平是在2025年第25周的1587万吨。

部分西部和东部港口的到货量增加,加上疏散速度温和,使整体非炼焦煤库存水平保持高位。市场参与者在供应充足和工业情绪低迷的情况下继续进行基于需求的采购。

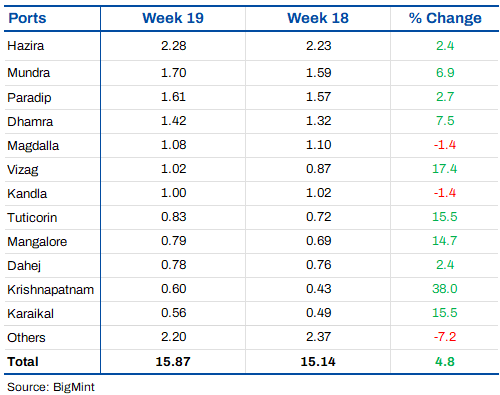

港口流动不一反映选择性货物定位。

本周各港口的非炼焦煤库存变动不一。克里希纳帕特南、维沙卡帕特南、杜蒂戈林、卡拉卡尔和芒格洛尔的库存显著增加,表明新货物到港和进口材料的重新定位。克里希纳帕特南的库存环比大幅增长38%,维沙卡帕特南和杜蒂戈林也录得强劲增长。

蒙德拉、达姆拉和帕拉迪普的库存温和增长,反映主要贸易和工业枢纽的持续流入。同时,图纳、霍尔迪亚、戈帕尔普尔和皮帕瓦夫的库存显著下降,表明持续的疏散和较低的到货量。

整体非炼焦煤库存趋势反映了市场活动的平衡而非积极囤货,贸易商和工业买家根据区域需求和货物经济调整头寸。

工业需求疲软抑制进口煤需求。

尽管国际报价和运费上涨,本周进口煤需求仍面临压力,进口南非煤的情绪依然偏弱。市场参与者指出,油价上涨和运费坚挺推高了到岸成本,导致贸易商提高报价水平。然而,由于海绵铁和钢材需求疲软,加上国内煤炭供应充足为消费者提供更便宜的替代品,购买活动仍然有限。买家基本避免积极预订,并在库存高企、下游情绪谨慎及关键进口煤炭市场询盘有限的情况下继续基于需求采购。

印度4月南非非炼焦煤进口量从3月的348万吨环比大幅下降43.4%至197万吨,反映出工业需求下降和对国内煤炭的偏好增加。

较低的国内煤价和充足的供应持续降低了海绵铁和工业消费者的进口意愿。

印尼煤保持坚挺,美国煤进口增加。

由于货物供应紧张及卢比兑美元贬值至接近95,本周印尼动力煤价格走强。中国购买力度增强和供应端紧张支撑了印尼进口价格,尽管印度高库存继续限制积极的现货采购。

美国北阿巴拉契亚动力煤在印度水泥行业继续受到青睐,买家越来越多地转向替代昂贵的进口石油焦。超过310万吨的美国煤炭正在运往印度港口,而水泥需求疲软和即将到来的季风季节使整体市场情绪保持谨慎。

由于买兴疲软和煤价更便宜,进口美国石油焦价格进一步下跌。市场参与者预计,如果煤炭供应保持充足,石油焦价格将进一步修正。

展望。

非炼焦煤库存持续增加表明近期供应条件可能保持充足。海绵铁和钢材需求疲软、国内煤价下跌及工业采购谨慎预计将对进口煤炭需求构成压力。

未来,海绵铁价格走势、季风相关的需求放缓及国内拍卖趋势将是影响非炼焦煤库存变动和市场情绪的关键因素。在需求明显改善之前,买家可能继续基于需求采购而非积极建立库存。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com