维度网讯,近日,CFM闪存市场相关数据显示,2026年第一季度全球NAND Flash市场规模达428.15亿美元,环比增长81.8%。企业级SSD需求翻倍增长,叠加AI服务器基础设施建设和高容量存储采购放量,推动NAND闪存均价大幅上行,全球存储产业进入新一轮高景气周期。

这一轮NAND市场反弹的核心驱动力,已经从传统消费电子换机周期转向数据中心和AI算力基础设施。过去,智能手机、PC和消费级SSD是NAND需求的重要变量,价格波动也更多受终端库存和消费电子出货节奏影响。进入2026年后,企业级SSD需求快速放大,AI训练、推理集群、云服务和高性能存储系统对低延迟、高容量、高可靠性的闪存需求持续上升。服务器端采购优先级提高后,原厂产能向企业级产品倾斜,消费级SSD、手机存储和部分低毛利产品被动面临供应紧张,进一步放大价格弹性。市场规模环比大幅增长,表明NAND不再只是消费电子周期品,而正在成为AI基础设施扩张中的核心存储资源。

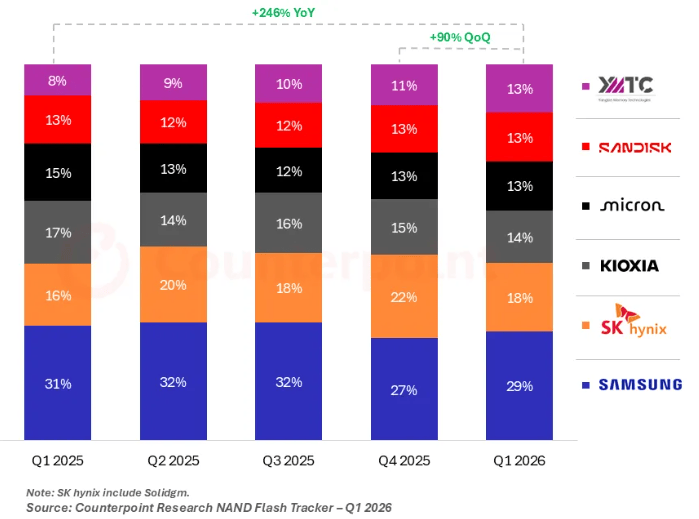

在厂商格局上,三星仍居全球第一,SK海力士、铠侠、闪迪和美光位列其后,前五大厂商合计占据绝大部分市场份额。

中国长江存储的变化则构成另一条产业主线。公开数据曾显示,长江存储在全球NAND出货量中的份额已从10%以上提升至约13%,虽然在部分营收口径排名中仍被归入“Others”,但其产能扩张、国产设备验证、企业级SSD导入和国内客户转向正在改变全球NAND供应格局。对中国半导体产业而言,长江存储的意义不只在于份额提升,更在于其代表中国存储芯片从技术追赶、产品验证走向规模供货的关键阶段。NAND产业具有强资本开支、长周期产能爬坡和高工艺壁垒特征,份额提升往往需要同时完成制程迭代、良率控制、客户认证、供应链本地化和产能连续扩张。

本轮市场上行也给中国存储产业链带来更直接的窗口期。AI服务器和企业级SSD需求推高全球产能利用率后,客户对供应稳定性、交付周期和价格确定性的关注明显增强,国内服务器厂商、云计算企业和终端品牌对国产存储方案的接受度有望继续提高。长江存储若能在高层数3D NAND、企业级SSD主控适配、封装测试、设备材料本地化和客户交付上持续推进,将可能在全球NAND产业从“少数国际大厂主导”向“多区域供应体系”变化的过程中获得更大位置。与此同时,价格快速上行也会带来终端成本压力,消费电子、PC和普通SSD市场可能在高价环境下出现需求抑制,行业后续走势仍取决于AI端需求持续性和原厂新增产能释放节奏。

对集成电路产业来说,NAND市场规模环比大幅增长,不只是存储价格上涨的短期现象,也反映出AI算力基础设施正在重塑半导体需求结构。HBM、服务器DRAM和企业级SSD共同成为数据中心扩张的关键资源,存储芯片的战略地位从“配套器件”上升为影响AI系统吞吐、成本和能效的重要基础。长江存储份额提升和扩产预期,将继续牵动中国存储设备、材料、封测、模组和服务器供应链。后续需要观察其产能落地、客户结构、企业级产品占比,以及全球NAND价格在二季度和下半年是否继续维持高位。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com