维度网讯,中国低轨卫星互联网产业链正加速进入交付阶段。卫星批量制造、密集发射、稳定运营和降低接入成本成为当前产业的关键议题。

组网节奏持续提速。2026年5月17日,千帆星座第九批组网卫星由长征八号运载火箭在海南商业航天发射场发射升空。公开信息显示,千帆星座在轨卫星数量已达162颗,距离2026年底完成324颗卫星的阶段性目标已过半。组网阶段产能、发射排期和供应链稳定性成为关注重点。卫星数量增长带动单星制造、火箭运力、地面测运控和终端设备进入持续采购周期。政策层面,工信部2025年发布的指导意见提出,到2030年发展卫星通信用户超千万,推动手机直连卫星等模式规模应用,卫星通信开始进入运营商、车企、航空公司、船舶公司、能源企业和应急体系的采购清单。

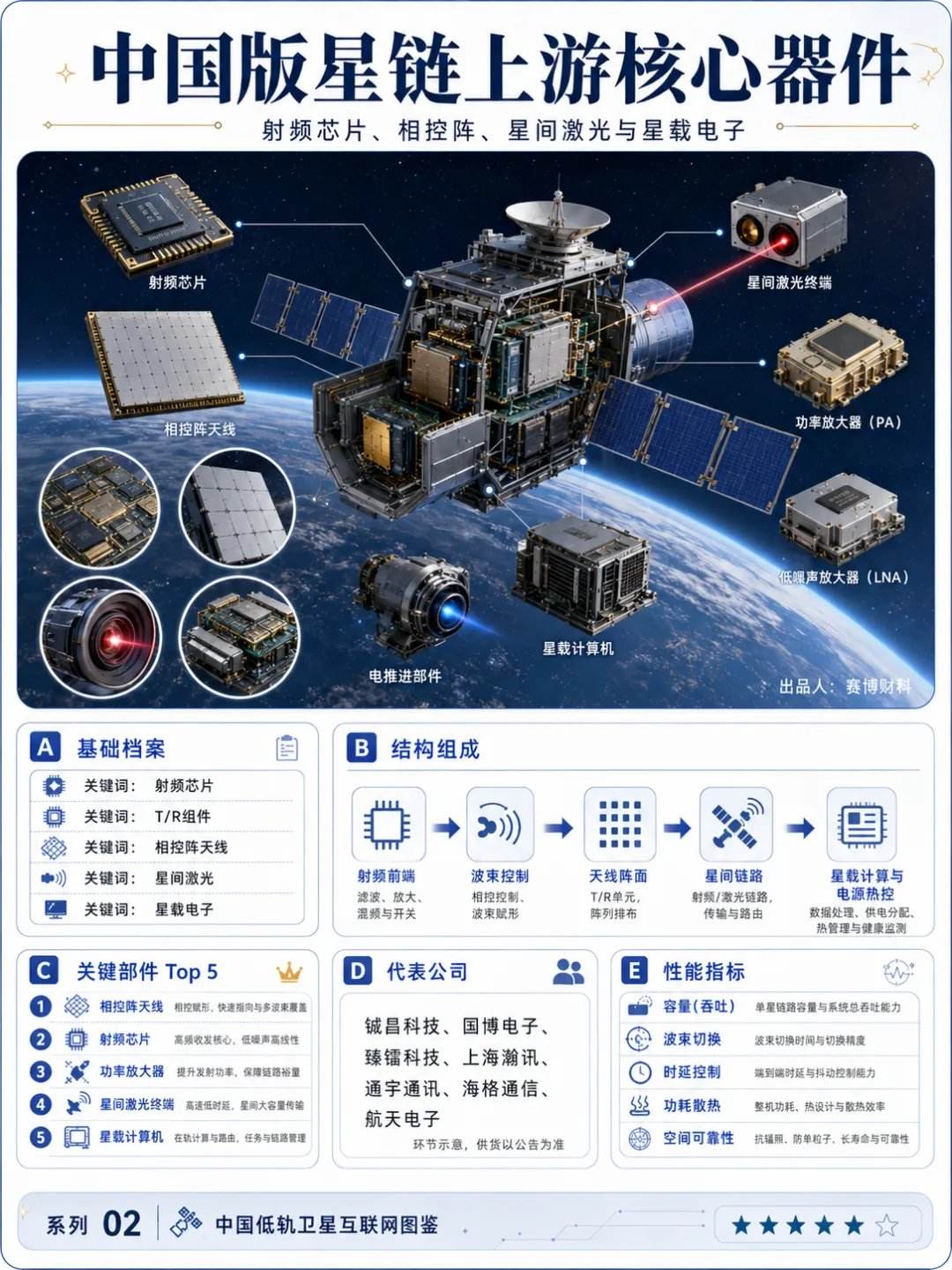

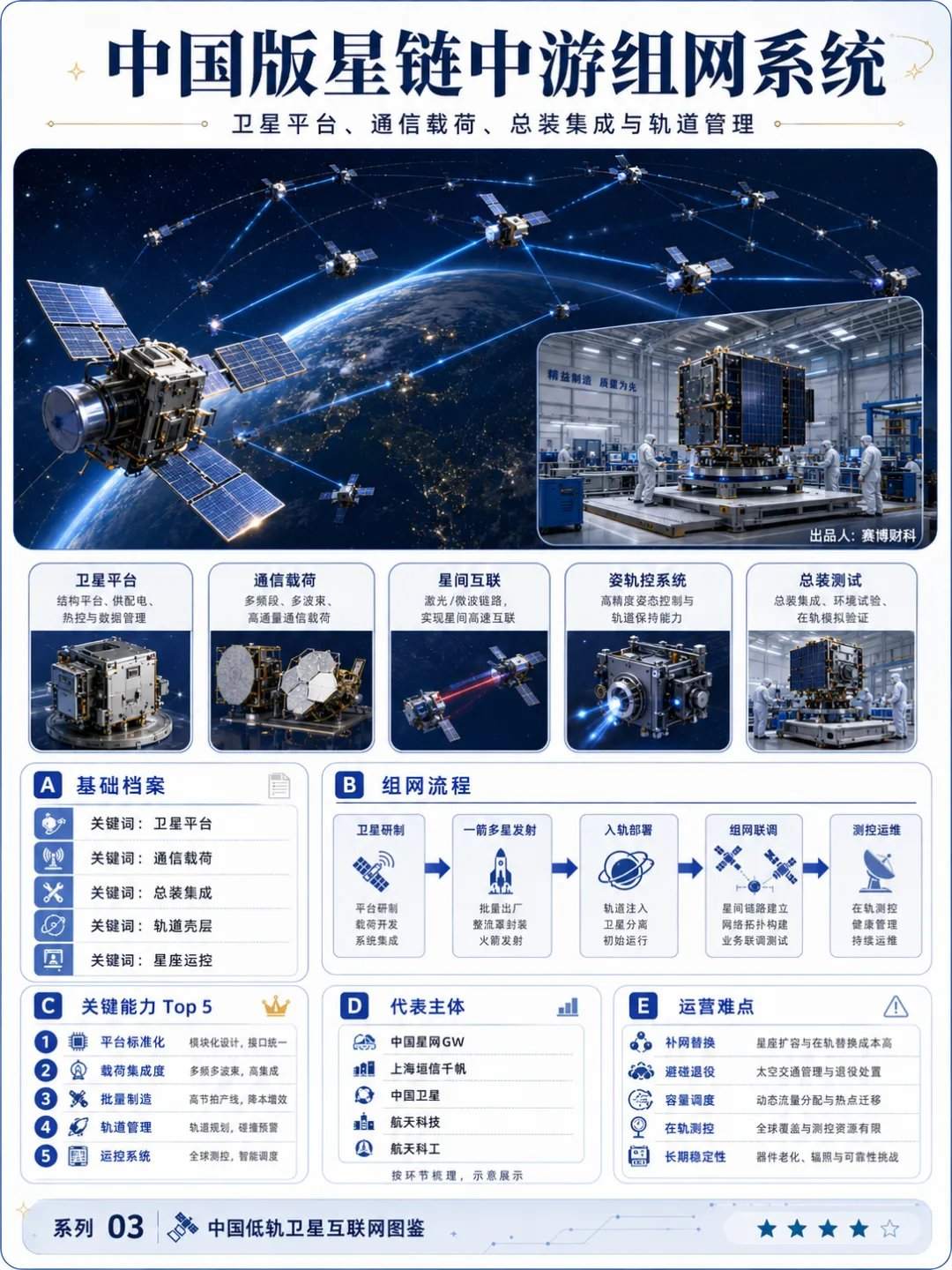

低轨通信卫星的成本集中于卫星平台与通信载荷两大部分。卫星平台涵盖电源、姿控、热控、推进和结构,通信载荷则负责信号处理、星载路由、相控阵天线和星间链路。相控阵天线决定覆盖能力,射频芯片决定通信性能,星间激光决定太空网络效率。产业链相关公司包括铖昌科技、国博电子、臻镭科技、上海瀚讯、通宇通讯、海格通信、航天电子、盛路通信、烽火通信等,它们分别覆盖射频芯片、T/R组件、通信载荷、天线、专网通信、星载电子和地面通信设备等环节。星间激光通信被视为后续组网的高价值环节,其激光器、探测器、光学天线、精密指向机构和调制解调设备需在高速运动、温差、辐射和长期振动环境中稳定工作。具备光通信、精密制造和空间级验证能力的企业有望在这一领域获得更高议价空间。

产业链中游由三类主体构成。第一类是星座运营方,如中国星网GW星座、上海垣信千帆星座;第二类是卫星制造和总装体系,包括航天科技、航天科工、中国卫星等;第三类是火箭及发射服务企业,包括承担主力发射任务的长征系列火箭,以及蓝箭航天、中科宇航、天兵科技、星河动力、东方空间等商业火箭公司。火箭是组网速度的硬约束。SpaceX能够快速铺开Starlink,依靠Falcon 9高频复用、自有发射排期和一箭多星能力,其公开的小卫星拼车价格为50kg起价35万美元,额外质量7000美元/kg,这一价格可作为商业发射市场参照。中国低轨星座要扩大规模,需要更多大运力、低成本、可重复使用火箭,并依赖海南商业航天发射场等基础设施提高周转效率。火箭产业链上的发动机、贮箱、复合材料、惯导、传感器、测控设备、试验检测和3D打印零部件等环节均将受益。

卫星建成后,收入主要来源于连接服务。Starlink在2025年新增超过460万活跃客户,服务拓展至35个新增国家、地区和市场,其商业路径覆盖家庭宽带、房车、船舶、航空、政府和企业客户。在中国,市场将从行业客户起步,海上风电、远洋物流、矿山、油气管线、无人机巡检、航空互联网、边防和应急救援等领域对稳定连接有刚性需求。手机直连卫星是感知最强的应用场景。中国移动、中国电信、中国联通掌握号码、套餐、核心网、客服和计费系统,卫星公司提供覆盖,运营商负责用户入口。用户未来在山区、海上、无人区和灾害现场获得短信、定位、应急消息和低速数据服务,这背后需卫星网络、手机射频、NTN标准、基站系统和运营商套餐的协同配合。

低轨卫星互联网的成本可划分为五层。第一层是单星制造成本,包括卫星平台、通信载荷、相控阵天线、星间激光、电源热控和测试验证,规模扩大后的标准化设计、自动化产线和良率决定利润水平。第二层是发射成本,关键因素为一箭多星技术、发射排期、火箭复用及发射场周转效率。第三层是地面系统成本,涵盖信关站、测控站、运控中心、数据中心、网络安全和核心网接入,地面网络需同步建设。第四层是终端成本,家庭终端、车载终端、船载终端、机载终端和手机直连模组需解决天线、功耗、散热、体积和价格问题。第五层是运营成本,包括客户获取、套餐设计、客服维护、网络调度、卫星补发和退役管理等,持续的资金投入和收入能力决定商业模型质量。

星座运营方争夺频轨资源和客户入口,火箭公司争夺发射服务,卫星制造厂争夺批产订单,通信设备商争夺地面网络,运营商争夺套餐和用户,终端厂商争夺规模化出货。城市层面也将出现分化,上海拥有垣信及商业航天集群,北京具备国家队和科研资源,海南建有商业发射场,西安、成都、武汉、重庆、广州、深圳等地在航天制造、光电子、通信设备、材料及高校基础方面各具优势,项目、人才和资本将向这些节点集中。射频工程、光学工程、嵌入式开发、热设计、材料测试、网络安全、运控算法、行业集成、终端安装及售后运维等岗位均将随低轨卫星互联网发展而受到带动。中小企业在为矿山、海上风电、远洋船舶、应急管理和无人机巡检提供卫星通信集成服务方面亦有机会进入产业链。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com