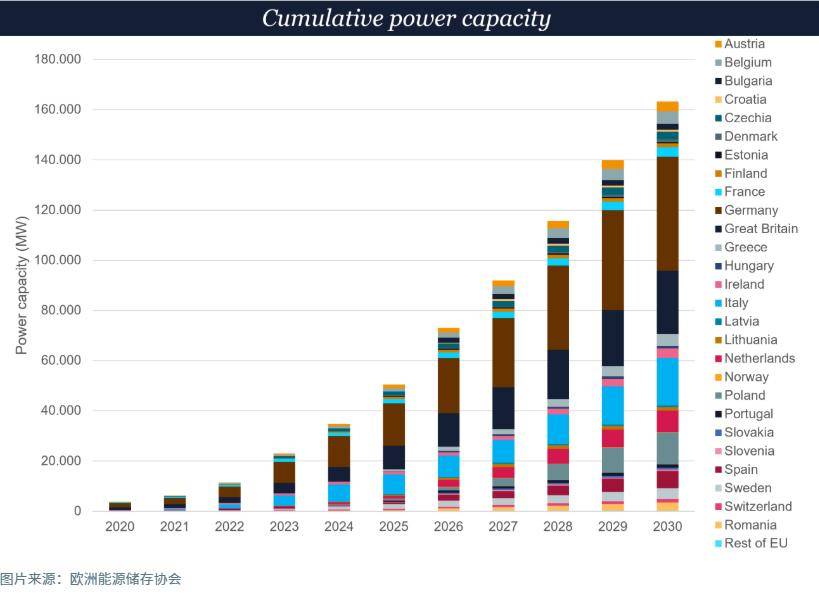

欧洲正在加速推进其储能系统的部署,以助力构建更可持续、更具弹性的能源系统。根据LCP Delta与欧洲储能协会(EASE)联合发布的新报告,截至2024年底,欧洲大陆的储能系统累计容量达到89吉瓦。

报告指出,2024年堪称储能部署的创纪录之年。抽水蓄能(PHS)以53吉瓦的总容量占据市场主导地位,而电化学储能则达到了35吉瓦,其中许多被安装在家庭和企业中。大型热电项目约占1吉瓦。在这一进程中,意大利、法国、德国和西班牙成为了PHS容量最大的国家。

在电网侧(FoM)电化学储能方面,欧洲今年将部署13吉瓦的容量,其中意大利的装机容量激增,新增1.6吉瓦,主要由持续时长为4小时的容量市场项目推动。英国紧随其后,新增项目数量为1.3吉瓦。对于商业和工业(C&I)电化学存储,德国处于领先地位,而其他欧洲市场也出现了不同程度的增长。尽管太阳能光伏行业面临挑战,影响了光伏优化电池的销售,但C&I电池存储市场仍实现了约28%的增长。

在住宅电化学储能领域,德国和意大利虽然增速放缓,但仍占据主导地位。尽管下降了10%,德国仍继续引领欧洲住宅储能领域,到2024年新增510,000多个储能项目。然而,根据德国联邦能源存储系统协会(BVES)的数据,2024年住宅存储领域的降幅在德国更为明显,高达40%。相比之下,德国的C&I存储领域同比增长了23%,公用事业存储领域同比增长了14%。

展望未来,LCP Delta与EASE预测,在技术进步、政策支持等关键因素的推动下,欧洲储能系统市场将在2030年前继续保持强劲增长。报告指出,FoM部署的增加、存储成本的下降以及政策的进步(如西班牙容量市场的启动)将在整个欧洲创造新的市场机遇。意大利和波兰将在这一扩张中发挥关键作用,MACSE和容量市场支持的项目将推动部署。

对于商业和工业储能而言,欧盟最近推出的清洁工业协议和电力市场设计改革等举措预计将在未来几年改善市场条件并扩大收入机会。同时,整个欧洲的住宅电化学储能市场也将迎来长期增长,得益于技术成本下降、家庭和交通电气化程度提高、消费者对能源价格波动的担忧加剧、更动态的关税结构以及创新的融资模式。

“EMMES 9.0数据突显了储能系统领域的显著增长:部署率提高、能源存储系统规模扩大,以及存储项目与可再生能源共置的趋势日益增强。从政策角度来看,专门针对存储的新立法预计将带来强劲的收入来源并降低成本,前景非常乐观。”EASE政策主管Jacopo Tosoni表示。