维度网讯,7月7日,芯片设计企业上海思朗科技股份有限公司(简称"思朗科技")科创板IPO申请获上交所受理。该公司成立于2016年6月16日,注册于上海,是国家级专精特新"小巨人"企业。据胡润研究院发布的《2026全球独角兽榜》,思朗科技以80亿元估值排在第1118位,是半导体行业中的独角兽企业。

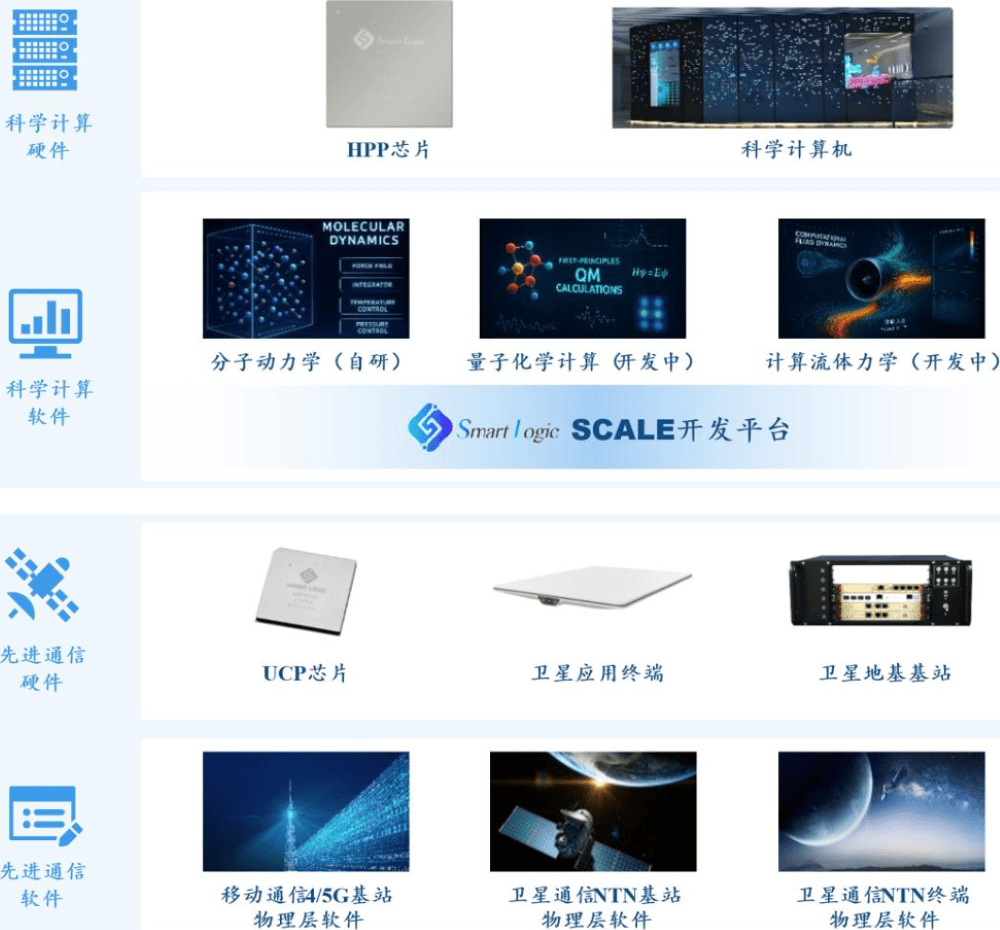

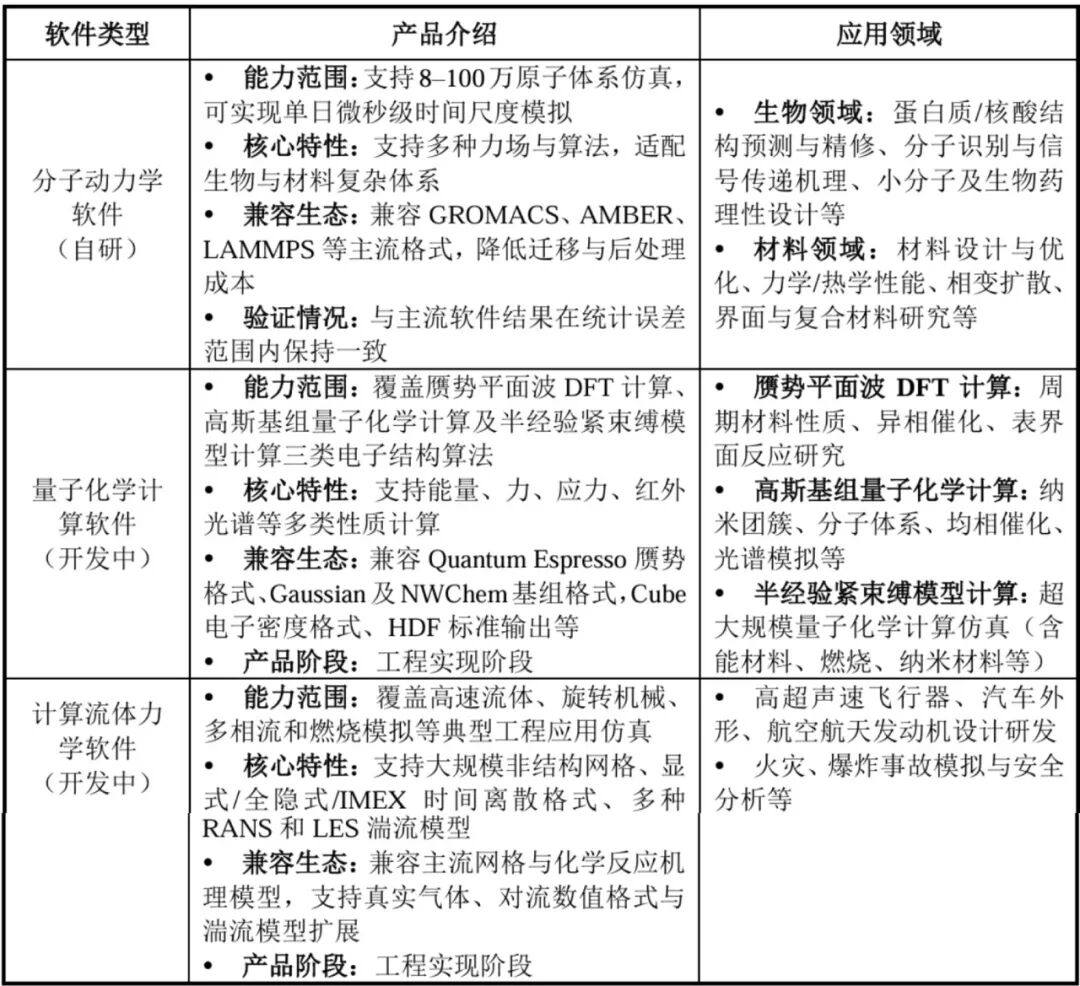

思朗科技主要围绕高性能内核架构MaPU开展芯片自主研发及产业化应用,同时以自研芯片为核心为客户提供软硬件产品与解决方案,是全球极少数能在科学智能领域完成从计算架构、芯片、整机、工业仿真软件到高质量数据集全方位生态布局的半导体企业。该公司也是中国科学计算行业领先企业之一,凭借自研的MaPU架构优势打造出"天穹"3D科学计算机,其性能表现与美国的Anton2超级计算机处于同一梯队,累计产出分子动力学模拟时长超10000微秒。中国信息通信研究院的资料显示,"天穹"是中国唯一具备百万原子级体系、微秒级时长分子动力学模拟日计算能力的产品。

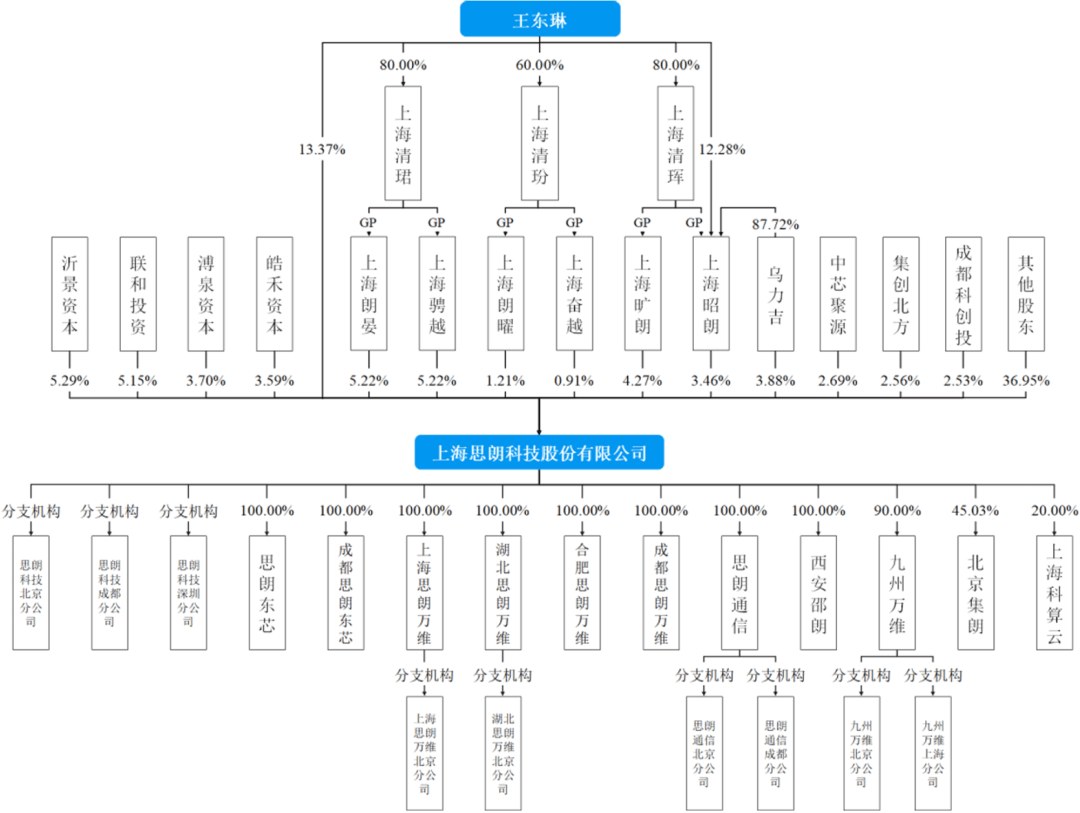

本次IPO发行前,时代泽远(宁德时代持股)、集创北方、聚源朗瑞(中芯国际间接持股的中芯聚源私募股权基金为其合伙人)和聚源芯创(中芯国际间接持股)分别持有思朗科技3.69%、2.56%、2.04%和0.65%的股份。

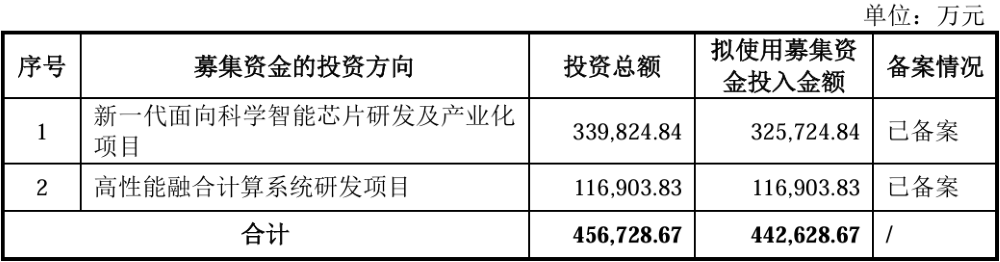

思朗科技的"天穹"科学计算机产品已在长江科学计算中心实现交付与商业化运营,该公司已与上海、成都等地达成建设意向。目前,"天穹"已服务客户包括国家新材料大数据中心、上海人工智能实验室、中国药科大学、上智院等院所和宁德时代等产业头部企业。本次IPO拟募资金额为44.26亿元,其中32.57亿元将用于新一代面向科学智能芯片研发及产业化项目,11.69亿元将投入高性能融合计算系统研发项目。

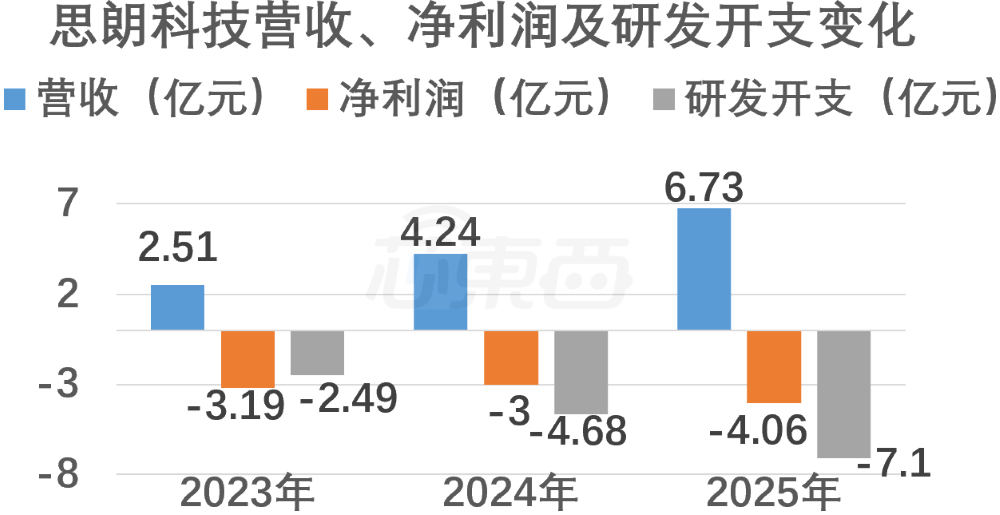

2023年、2024年和2025年,思朗科技营收分别为2.51亿元、4.24亿元和6.73亿元,三年营收总计超13亿元;净利润分别为-3.19亿元、-3亿元和-4.06亿元;研发费用分别为2.49亿元、4.68亿元和7.1亿元。2026年第一季度,营收、净利润及研发费用分别为1.37亿元、-2.83亿元及2.85亿元。

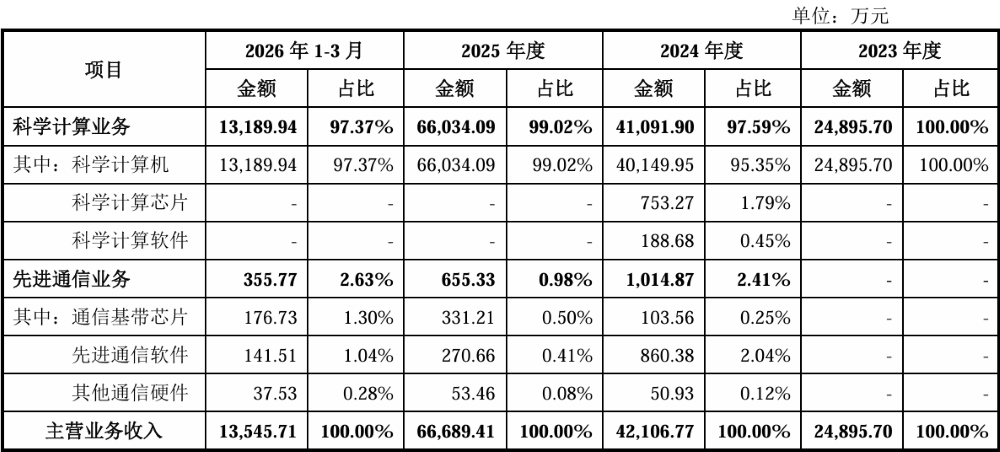

主营业务收入主要来自科学计算业务和先进通信业务。2023年至2026年第一季度,科学计算业务贡献营收分别为2.49亿元、4.11亿元、6.6亿元和1.32亿元,占比分别为100%、97.59%、99.02%和97.37%。其中,科学计算机产品贡献的收入均超过9成;科学计算芯片和科学计算软件两类产品仅在2024年获得收入,分别为753.27万元和188.68万元,占同期总营收的比重分别是1.79%和0.45%。2024年至2026年第一季度,通信基带芯片贡献的收入比重分别为0.25%、0.5%和1.3%。

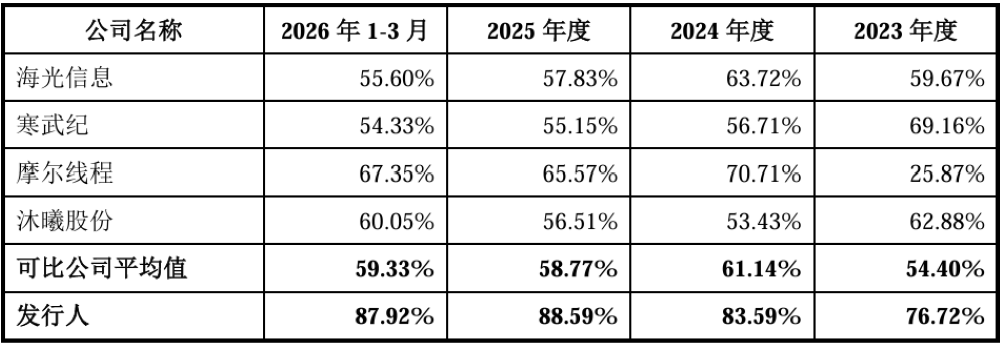

报告期内,主营业务收入均来自中国内地。主营业务毛利率分别为77.17%、84.01%、89.06%和88.34%,其中先进通信软件毛利率为100%,科学计算机产品毛利率分别为80.39%、84.44%、89.23%和89.19%。综合毛利率显著高于同行业可比公司,主要得益于产品稀缺性、全栈自研与架构优势。

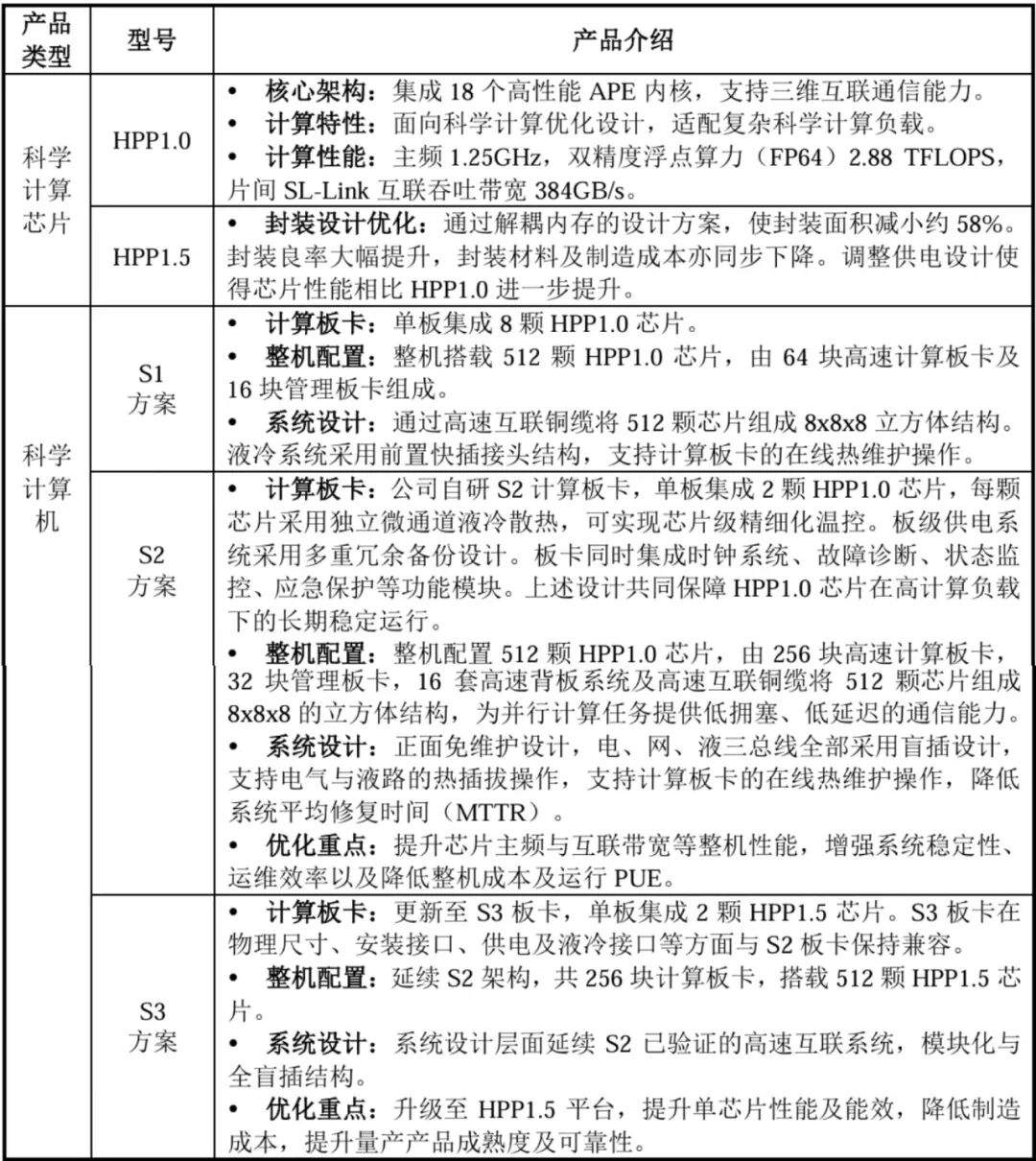

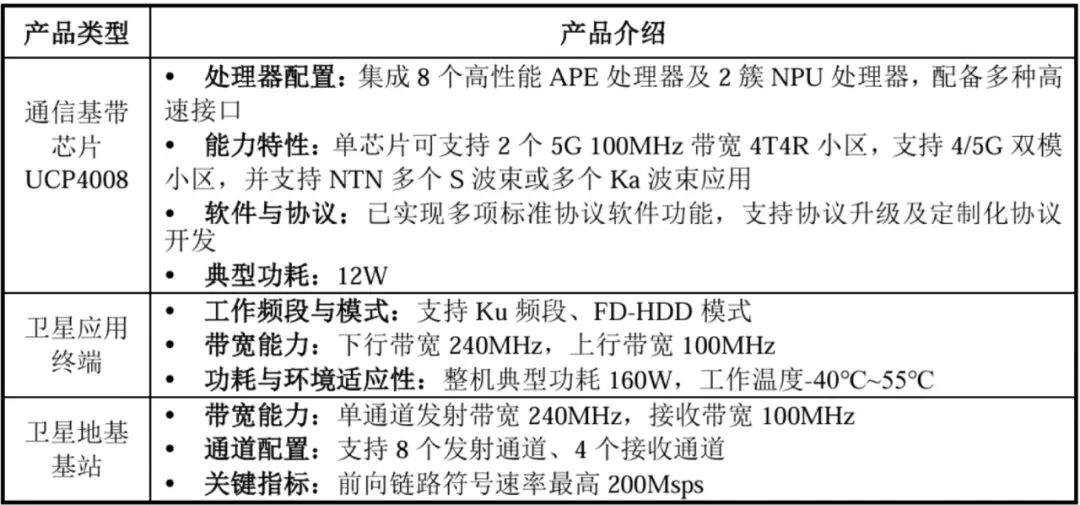

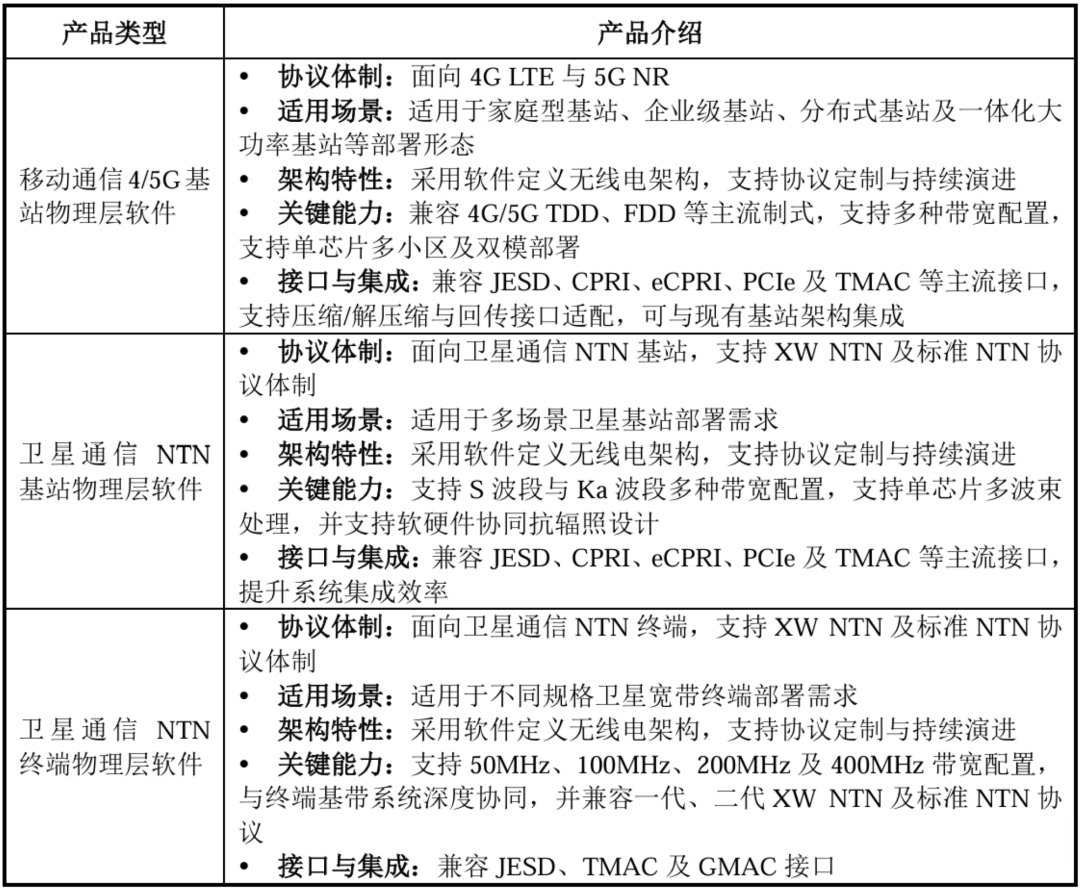

截至2026年3月31日,思朗科技研发人员共计539人,占总员工人数比例为79.26%。截至报告期末,该公司拥有境内外共150项专利,其中境内发明专利112项,境外发明专利7项。公司围绕MaPU架构构建了覆盖科学计算、先进通信的完整产品体系,科学计算方向以HPP系列科学计算芯片为核心,推出了芯片、科学计算机等硬件产品,并同步研发出SCALE开发平台及应用软件。

客户集中度较高。2023年至2026年第一季度,来自前五大客户的销售金额占当期营收比例分别为100%、99.55%、99.84%及99.71%。最大客户长江科算分别贡献营收2.51亿元、4.05亿元、6.66亿元及1.34亿元,占比分别为100%、95.39%、99.03%和97.4%。

供应商方面,报告期内前五大供应商采购金额占当期采购总额比重分别为80.85%、53.61%、67.98%和89.33%。

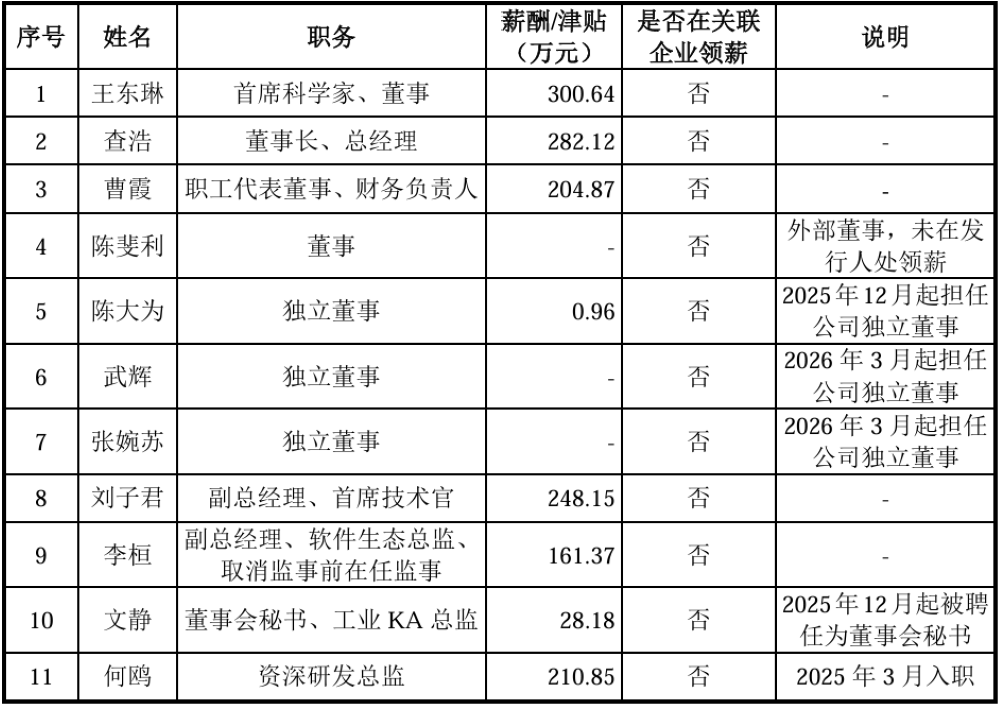

创始人、董事兼首席科学家王东琳直接持有思朗科技13.37%的股份,并通过上海朗晏、上海骋越、上海朗曜、上海奋越、上海旷朗、上海昭朗合计控制20.30%的表决权,合计控制33.67%的股份对应的表决权,是控股股东、实际控制人。王东琳出生于1956年,拥有博士研究生学历,曾任中国科学院自动化研究所所长,2016年创办思朗科技。2023年至2026年第一季度,公司董事、监事、高级管理人员及核心技术人员的薪酬总额分别为927.05万元、1197.16万元、1437.15万元和316万元。

当前中国科学智能赛道处于早期产业化阶段,底层专用算力芯片长期存在供给缺口。思朗科技依托自研MaPU架构打通科学计算与先进通信两条业务线,收入高度集中于科学计算整机产品,通信芯片业务仍处于小规模营收阶段。该公司客户结构集中、研发投入高、业务结构尚未完全均衡,后续商业化扩张与产品线均衡化发展进程,将持续受下游算力建设、国产通信设备替代节奏影响。