维度网讯,东盟黑色金属产业正进入快速增长与结构性调整并行阶段。区域基建需求持续提振、本土产能快速扩容、跨境贸易格局迭代以及各国贸易政策调整等多重因素叠加,使该地区钢铁市场面临机遇与挑战并存的局面。

需求方面,2024年东盟六大经济体钢材表观消费量超过8100万吨,预计到2026年将达到8790万吨。越南2024年增幅超过21%,将领衔区域增量。

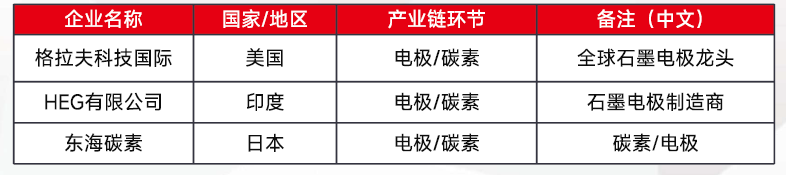

产能方面,2025年东盟粗钢产量突破6000万吨,预计2030年达到9060万吨,成为全球增长最快的区域。然而进口渗透率仍超过60%,2025年钢材进口量增加500万吨。产能结构正在深刻转型,高炉-转炉(BF-BOF)占比从2011年的6%升至2020年的30%,印尼和越南合计控制74%的粗钢产量,中国钢企海外投资主要集中于此。

贸易流向层面,2024年中国向东盟出口钢材2821.9万吨,同比增长29.3%;2025年上半年钢坯出口量激增至589万吨,增幅达300.3%。2026年3月越南暂停板坯出口,东盟供应缺口估计达230万吨。价格分层现象显现,越南成为区域价格洼地,每吨482美元,日韩占据高端市场,马来西亚三年累计增长78.9%承接溢出需求,印尼均价逆势涨至每吨522美元,进口聚焦高端趋势明确。

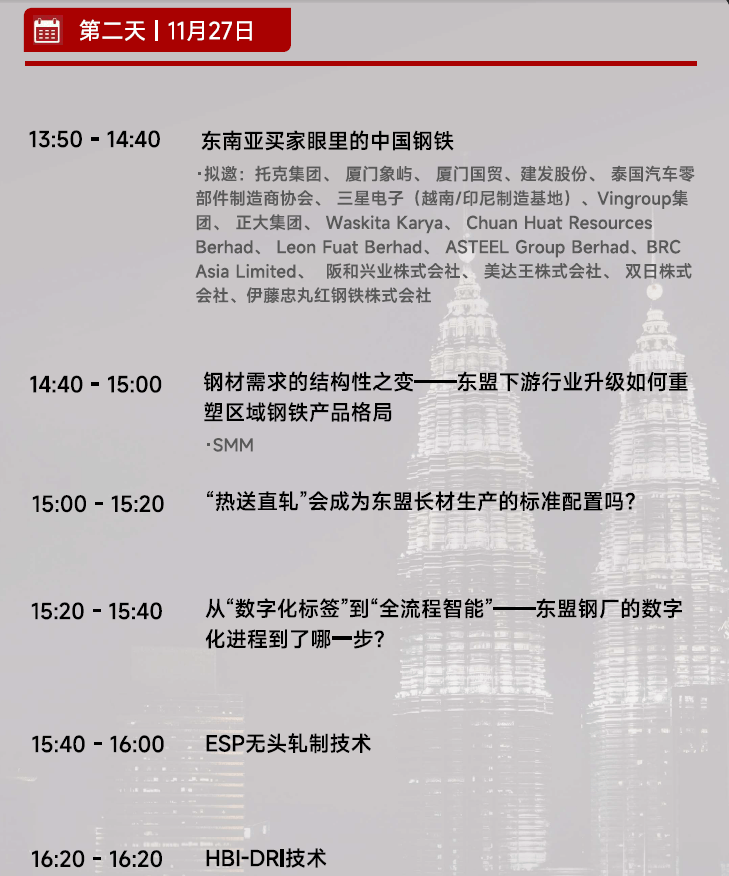

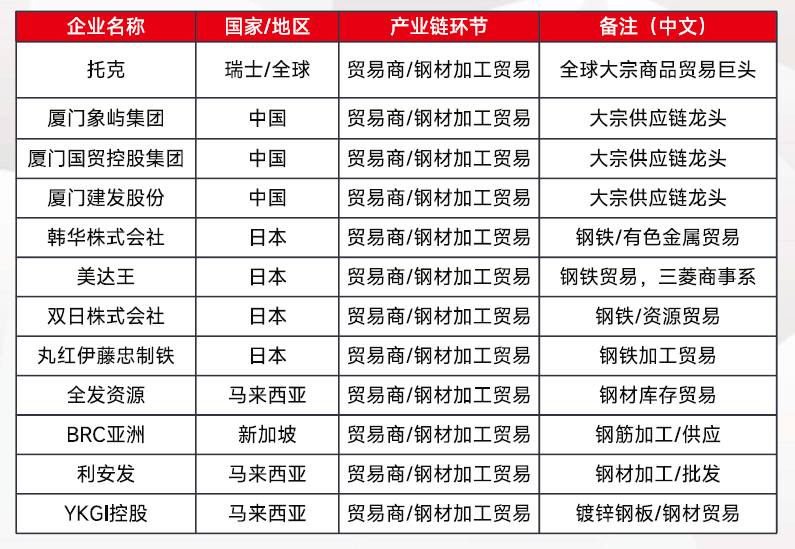

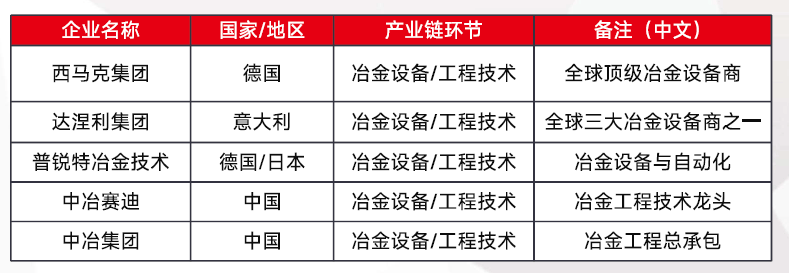

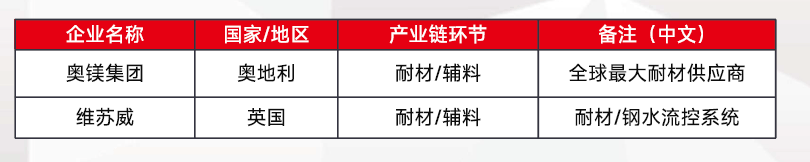

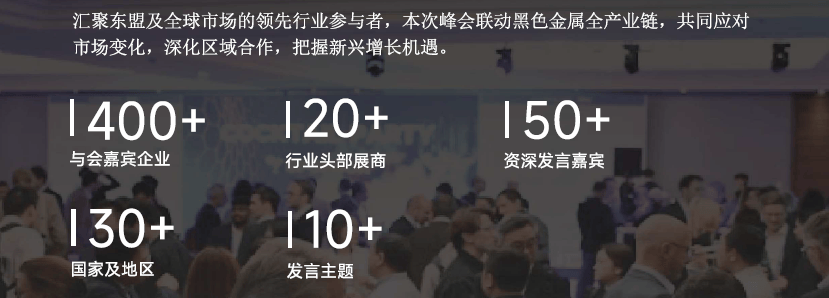

在供需扩容、产能迭代、贸易重构、价差分化等多个变量交织的背景下,上海有色网(SMM)拟于11月26日至27日在马来西亚吉隆坡举办2026 SMM东盟黑色金属产业峰会,旨在为行业提供高端对话平台,梳理痛点并挖掘商机。会议设置了多个议题,包括东盟钢铁市场展望、中国-东盟贸易与供应链重构、产能扩张与生产转型、贸易政策与市场准入、高增长需求与产品机遇以及高管交流与区域合作等内容。参会群体涵盖东盟、国内及全球市场的主要生产商、贸易商、买方、投资者、协会政策制定者与行业专家。