新造船市场聚焦支线船 区域贸易推动订单增长

2026-02-28 15:11

收藏

近期新造船市场订单持续以支线船为主,这一趋势源于区域贸易的强劲表现和船队老化需求。韩国区域航运公司KMTC在HD现代重工业(HD-HHI)订购了六艘1,900 teu的支线船,预计2028年交付,总投资3.051亿美元,将用于亚洲区域内航线。这些船舶将在前HD现代尾浦造船厂厂址建造,该厂已于去年12月并入HD-HHI。

上海锦江航运(JJ Shipping)作为上海国际港务集团的子公司,在扬子江造船厂签署了四艘1,900 teu的支线船订单,并保留另外四艘的选择权。JJ Shipping正扩大其亚洲区域内航线网络,新造船将支持更多连接东亚和东南亚的服务。该公司目前在最大航运公司排名中位列第32,拥有54艘船舶,总运力63,537 teu,自有和租赁吨位比例均衡。

中远集团持续推进电池动力航运,通过关联公司中远海运重工(广东)委托建造一艘540 teu的电池动力船,预计2027年交付。这艘船将与现有两艘700 teu电池动力船类似,计划在中国内河航道运营。在较大型船舶领域,韩国HJ造船厂首次获得10,000 teu船舶订单,客户为未透露姓名的欧洲船东,每艘价格1.206亿美元。据《The Loadstar》消息,客户可能为希腊非运营船东Navios Maritime Partners,预计2028年交付。

MB Shipbrokers表示:“尽管部分市场观点预测2026年整体集装箱市场可能放缓,但油轮和液化天然气船领域对新造船的强劲需求,有望在未来一段时期内维持价格稳定,即使需求出现疲软。”支线船作为新造船市场的焦点,反映了区域贸易的活跃和船队更新需求,预计这一趋势将持续影响行业动态。

本文来自全球互联网及战略合作伙伴信息的编译与转载,仅为读者提供交流,有侵权或其它问题请及时告知,本站将予以修改或删除,未经正式授权严禁转载本文。邮箱:news@wedoany.com

最新简讯

1

西班牙卡塔赫纳港7月启用海洋发电测试平台

2

英国两座核电站延长运营至2030年

3

印度批准44亿卢比铁路第三线项目

4

巴西Eneva因终止淡水河谷LNG合同获3.4亿雷亚尔

5

亚马逊AI助手Alexa Plus更新 集成多品牌智能设备

6

美国T-Mobile第二季度新增宽带用户约40万

7

俄罗斯Aerodisk与zVirt虚拟化平台完成MetroCluster技术联合测试

8

俄罗斯Indoors Navigation在VK Stadium部署室内导航系统

9

俄罗斯Multifactor双因素认证系统云部分获ФСТЭК认证

10

新加坡数字支付平台Sunrate与万事达卡在中国发布代理式全球支付白皮书

相关视频

走近国产首套沉管浮运安装专用船组 “津安2”“津安3”(来源:一航局)

00:01:42

谁懂场桥出厂有多严格?耐久+试车双重试炼!耐久测扛造,试车验实操,少一步都不行。你平时见过轮胎吊测试现场吗?一起来看看吧!#牢记嘱托砥砺奋进 (来源:振华重工)

00:00:51

给42万方混凝土喝凉茶、埋血管、配AI医生?这套硬核“退烧”操作把人看呆了!#基建强国 #大国工程 #牢记嘱托砥砺奋进 (来源:二航局)

00:03:02

国之重器展露硬核实力!一同探访 “海上3D打印机” #牢记嘱托砥砺奋进 (来源:一航局)

00:01:20

走进先行开挖区,近距离了解三峡枢纽新通道在建工程#见证三峡水运新通道

00:04:20

相关推荐

印度批准44亿卢比铁路第三线项目

2026-07-24

美国蒙大拿可再生能源与湾流合作开展纯SAF高空测试

2026-07-24

法国达飞命名24212标箱LNG集装箱船

2026-07-24

威建集团中标肯尼亚两项乡村公路项目

2026-07-24

中国遂渝高速扩容工程完成天然气管道迁改关键作业

2026-07-24

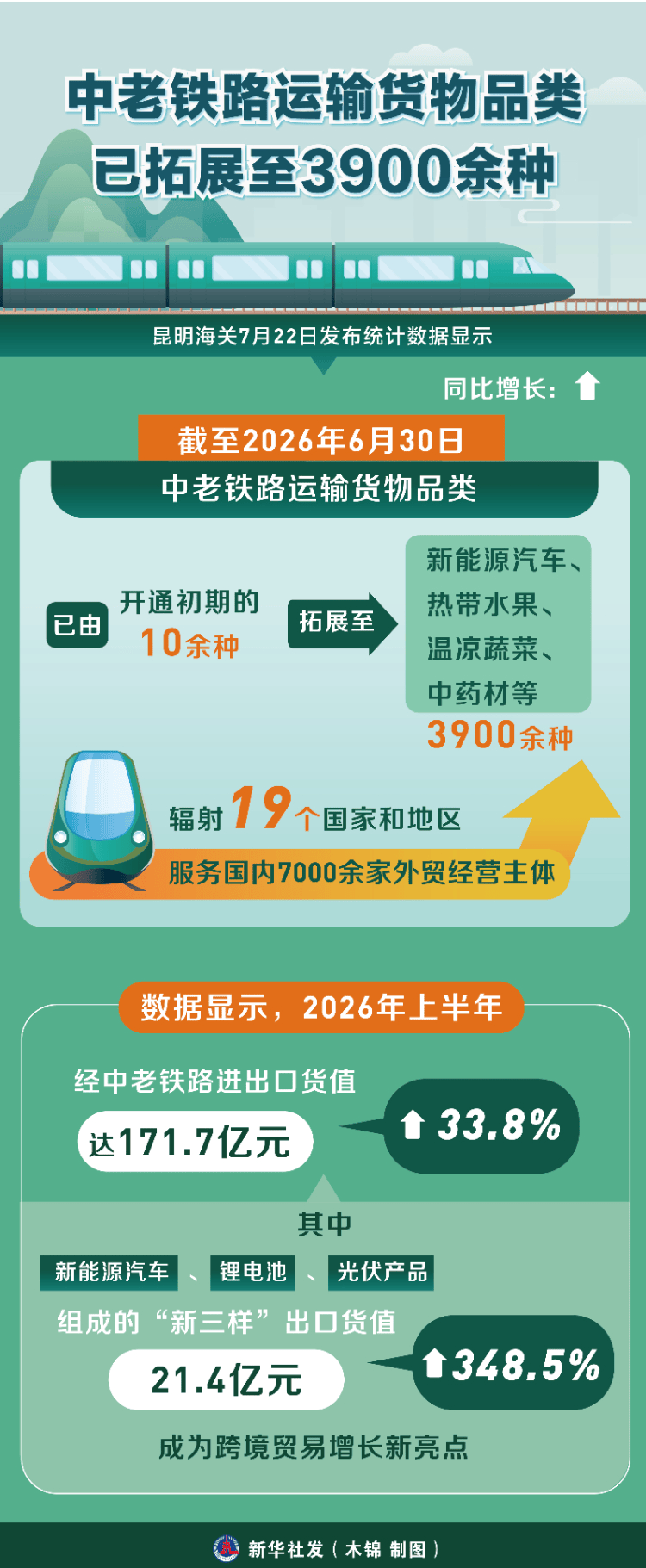

中老铁路运输货物品类已拓展至3900余种

2026-07-24

加拿大西捷航空取消27条美国航线

2026-07-24

美国航空2026年第三季度新增12个目的地

2026-07-24

美加铁路就诺福克南方合并达成准入协议

2026-07-24

英国政府资助730万英镑研发电动及氢能飞机

2026-07-24