在美国总统唐纳德·特朗普不可预测的关税政策引发金融市场波动之际,实物铜交易商正从这场动荡中获利。美国对铜进口征收关税的威胁为全球范围内转移实物金属的企业创造了难得的机会。

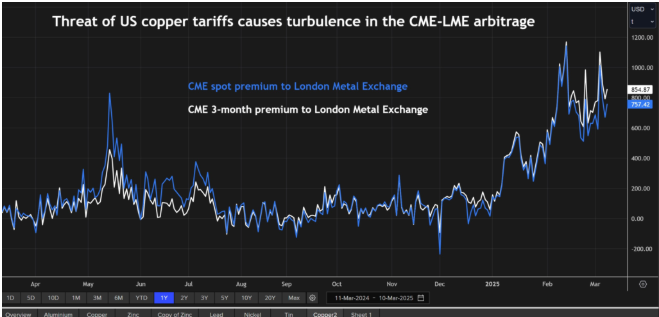

目前,芝加哥商品交易所(CME)的铜合约价格高于伦敦金属交易所(LME)的合约价格,形成了显著的进口套利机会。这种高度波动的交易环境反映了白宫政策的不确定性。特朗普在最近的国会演讲中表示,他已对“外国铝、铜、木材和钢材征收25%的关税”,这一声明令铜市场感到震惊,因为对进口铜的232条款调查上个月才刚宣布。

CME对LME的溢价一度飙升至每吨1000美元以上,随后市场普遍认为特朗普提及铜可能是口误。尽管如此,CME相对于LME的溢价(基于5月合约)上周仍保持在每吨800美元左右,这意味着向美国运送实物铜已成为一项非常有利可图的业务。如果关税正式实施,这一业务的利润将更加可观。关键在于尽可能多地持有实物铜,并在关税变化前通过美国海关清关。

铜市场的热潮已蔓延至LME,过去两周内,LME取消了115,800吨注册金属,为实物装运做准备。LME仓库系统中的权证铜库存量已降至147,875吨的九个月低点。这些金属不太可能直接流向美国,因为LME库存比例较低,而CME合约的交割量有限。相反,LME仓库中的铜更可能与生产商和用户交换,以换取来自智利、墨西哥和秘鲁的CME可交付品牌。

随着可用库存的下降,LME的时间差价已显著收缩。上周,现金到三个月的期限自去年6月以来首次出现现货溢价。这改变了伦敦和上海市场之间的套利格局,为中国冶炼厂提供了有利的出口机会。区域性价格差异为那些具备实体市场影响力的贸易公司带来了巨大财富,它们能够利用供应链的变化获利。然而,投资界在这场实物铜交易热潮中被边缘化。CME铜合约的基金头寸在多头和空头之间几乎持平,净多头头寸仅为8,721份合约。

投资者通常将铜视为宏观交易的“铜博士”,通过金属价格押注全球工业增长。然而,随着美国政府提高对中国商品的关税,并以对等关税威胁几乎所有贸易伙伴,全球经济前景正在变得黯淡。路透社对北美经济学家的调查显示,经济衰退的风险正在上升。因此,基金经理对今年剩余时间铜价上涨的前景持谨慎态度,尽管他们也不愿做空一个显示出供应紧张迹象的市场。

尽管特朗普的关税政策让期货市场感到困惑,但实物铜交易商并未浪费这一时机,正积极利用当前的市场条件获利。