维度网讯,亚洲海运动力煤进口正在反弹,中国、日本和韩国是主要推动力量。中国因国内产量疲软而加大采购,日本和韩国则在地缘政治局势下寻求能源安全保障。

大宗商品分析机构Kpler汇编的数据显示,6月份该地区海运动力煤进口量有望达到7737万吨,为六个月来最高,高于5月份的6839万吨。6月份的数据较去年同期的6324万吨增长22.3%。

增长主要来自日本和韩国,这两个发达经济体在煤炭和液化天然气(LNG)之间拥有转换能力最强。自美国和以色列攻击伊朗后,德黑兰实际关闭霍尔木兹海峡,导致卡塔尔生产的占全球供应20%的LNG供应受阻,现货LNG价格在2月28日之后飙升。运往北亚的现货LNG(LNG-AS)价格在截至2月27日当周为每百万英热单位10.40美元,至3月20日飙升至25.30美元高点,涨幅达143%。此后,价格在截至6月19日当周回落至每百万英热单位15.30美元,但仍比战前水平高出47%。

海运动力煤价格同样上涨。澳大利亚纽卡斯尔港高品位煤炭价格从冲突开始时的每吨115.96美元上涨至6月中旬高点150.25美元,涨幅达30%。这一品位的煤炭受到日本和韩国公用事业公司的青睐,globalCOAL在周三对该品位煤炭的评估价为每吨134.09美元,比战前水平高出15.7%。自伊朗战争开始以来,动力煤相对LNG一直较为便宜,这一价格关系反映在贸易流向上。

Kpler数据显示,世界第三大煤炭进口国日本6月份动力煤到货量预计为782万吨,连续第三个月上升,较去年同期的589万吨增长33%。韩国6月份动力煤进口量预计为730万吨,为1月份以来最高,较去年同期的516万吨高出41%。

世界最大煤炭进口国中国的购买量同样增加。Kpler预测中国6月份海运动力煤到货量将达到2765万吨,为六个月来最高,较去年同期的1862万吨增长48%。中国进口增长更多源于国内市场动态而非伊朗冲突:动力发电需求增强与煤炭产量疲软相互叠加。官方数据显示,中国5月份火力发电量(绝大部分来自煤炭,少量来自天然气)同比增长2.1%,前五个月增幅达到3.4%。同期,5月份煤炭产量同比下降1.7%至3.9722亿吨,前五个月产量下降0.3%至19.8亿吨。一起导致82人死亡的矿难引发全国范围的安全检查,导致产量下降和国内价格上涨。咨询机构SteelHome评估的秦皇岛动力煤价格本周升至每吨860元人民币(126.28美元),为2024年10月以来最高。在此价位,低品位的印尼煤炭和中品位的澳大利亚煤炭相对于中国国内供应具备竞争力,鼓励公用事业公司增加海运进口。

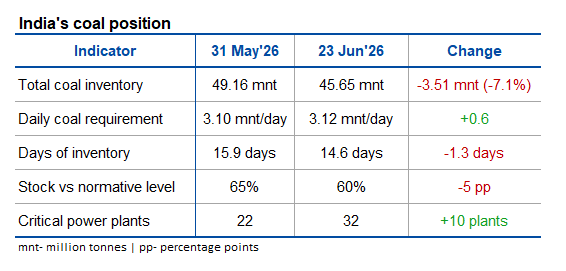

世界第二大煤炭进口国印度未增加购买。6月份海运动力煤到货量预计为1232万吨,与5月份的1227万吨基本持平,但低于去年同期的1414万吨。较高的价格可能抑制了印度发电企业的采购意愿,尽管今年迄今国内产量增长乏力。印度转而动用煤炭库存并增加可再生能源发电量,后者在5月份同比增长29.3%,达到该国总发电量的17.9%,创历史新高。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com