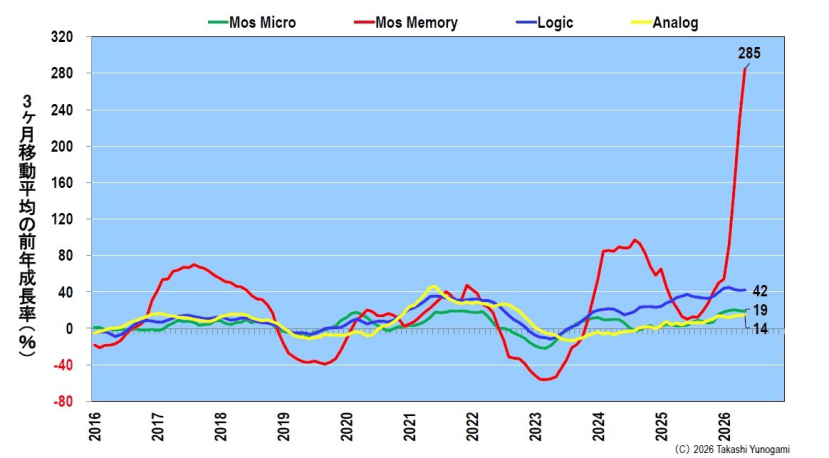

维度网讯,全球半导体存储器市场当前正经历有史以来最陡峭的增长曲线。根据世界半导体贸易统计(WSTS)数据,截至2026年5月,存储器月出货量已攀升至633亿美元,较2016年的约56亿美元增长超过11倍,年同比增速达到惊人的285%,远超过往任何一次行业繁荣周期。

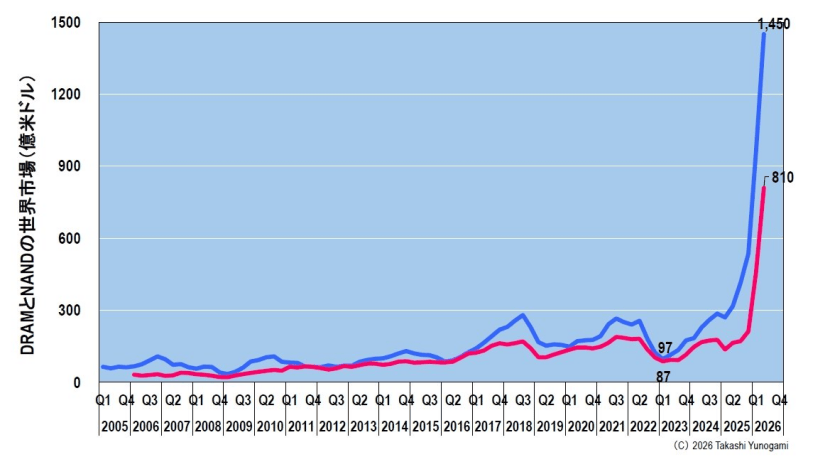

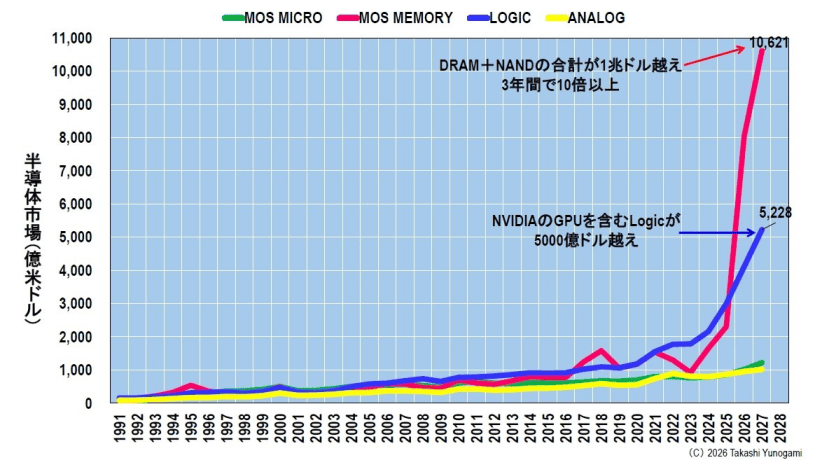

这场增长主要由DRAM和NAND闪存两大产品驱动。研究机构TrendForce的数据显示,2023年初行业衰退低谷时,DRAM市场规模仅97亿美元,NAND为87亿美元;预计到2026年第二季度,DRAM市场规模将跃升至1450亿美元,NAND达到810亿美元,季度总额合计2260亿美元,折合年规模超过9000亿美元。DRAM和NAND市场分别较2023年初低点增长约15倍和9倍。

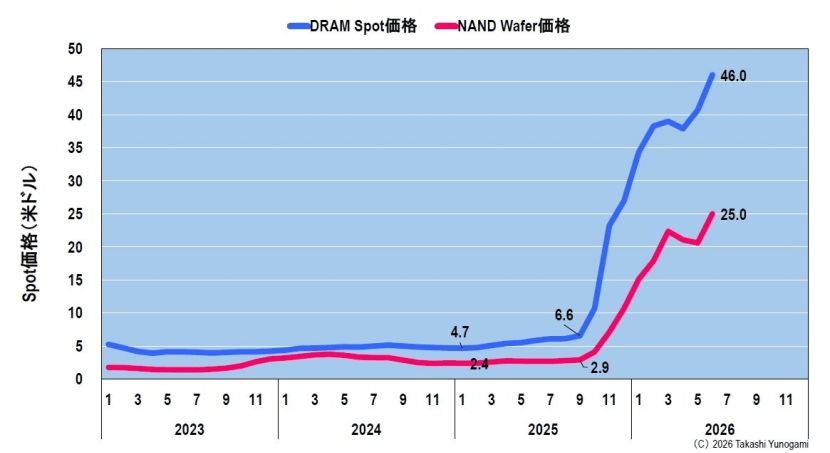

此次市场规模的爆炸式扩张,核心驱动力来自存储单价的异常飙升,而非出货量的等比例增长。数据显示,DDR5 16Gb 2Gx8 DRAM现货价格从2025年初的4.70美元涨至近期46.00美元,涨幅约10倍;1Tb TLC NAND晶圆价格也从2.40美元升至25.00美元。价格飙升的根本原因是供给严重不足,而需求端的巨大压力则来自超大规模数据中心运营商的巨额资本支出。

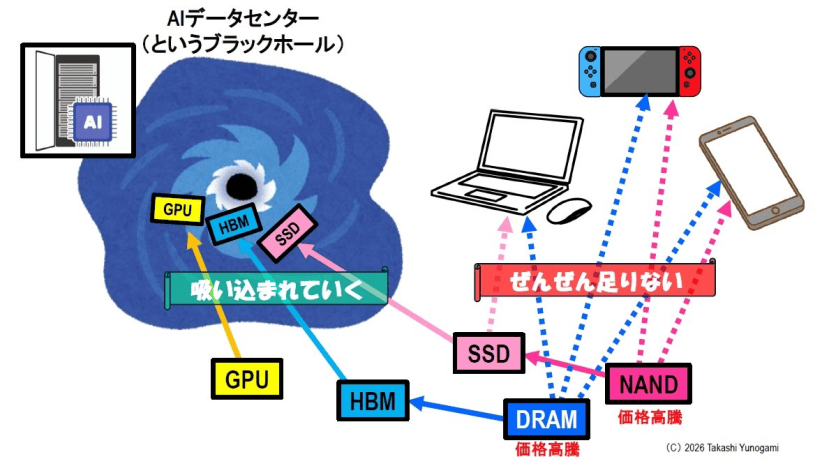

亚马逊、谷歌、微软和Meta四大超大规模数据中心运营商的资本支出总额,已从2015年的210亿美元预计攀升至2026年的7550亿美元,短短十余年间增长约36倍。这些资金主要流向人工智能数据中心,大量采购英伟达等公司的GPU、高带宽存储(HBM)以及大容量SSD。存储制造商优先将产能分配给利润更高的AI产品,导致面向个人电脑、智能手机和游戏机等消费电子领域的DRAM和NAND出现严重供应短缺,进一步推高了整体存储价格。

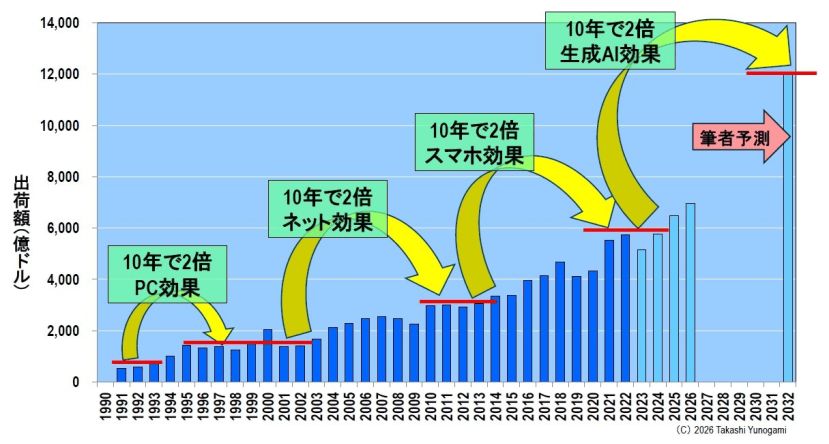

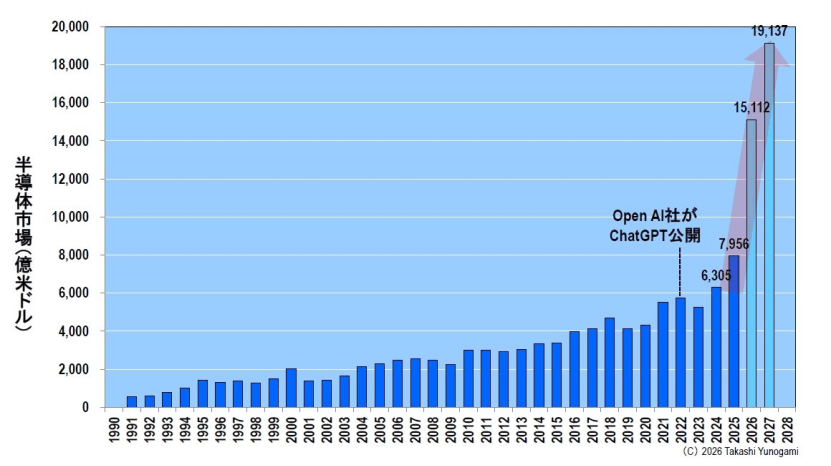

WSTS在2026年春季预测中大幅上调了市场预期:全球半导体市场规模2024年为6305亿美元,2025年为7956亿美元,2026年将突破1.5万亿美元至1.5112万亿美元,2027年进一步增长至1.9137万亿美元。其中,存储器市场有望在2027年突破1万亿美元。此轮增长主要集中于存储器与逻辑电路两大AI相关领域,模拟电路和微半导体市场则基本保持平稳,呈现出极不均衡的增长结构。

回顾存储器市场35年的历史数据,可以发现其年均正增长的最长持续期仅为五年。这一规律源于“硅周期”:需求激增推动价格上涨,企业增加投资,最终导致供应过剩和价格暴跌。历史还显示,高峰越高,随后的低谷往往越深。IT泡沫时期年增长率峰值超过50%,次年即暴跌49.5%;2017-2018年存储泡沫峰值超60%,2019年随即下跌33%。