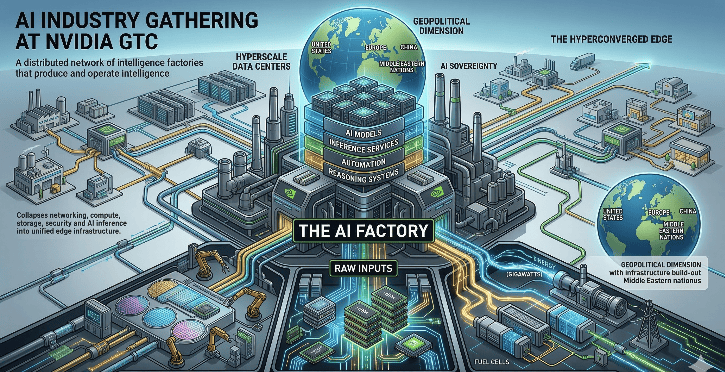

在英伟达GPU技术大会(GTC)即将拉开帷幕之际,全球人工智能行业的目光正从单一的模型能力竞赛,转向更深层次的AI基础设施变革——一个被称为“AI工厂”的工业化时代正在到来。

AI工厂被定义为一种垂直集成的系统,其核心使命是将电力、半导体、内存和数据转化为智能模型。与传统软件公司不同,AI工厂的本质更接近于重工业:它需要庞大的物理基础设施、复杂的全球供应链以及吉瓦级的能源支撑。目前,英伟达、亚马逊、微软、谷歌和Meta等科技巨头已在这一领域投入数千亿美元,而行业普遍预期,下一阶段的资本支出可能逼近1万亿美元。

然而,AI工厂的扩张正面临多重结构性制约,这些瓶颈正在重新定义AI产业的竞争规则。

首先是GPU的“升值悖论”。以英伟达H100为代表的AI芯片,其价值并非随着时间推移而折旧,反而因模型能力的持续提升而不断升值。这使得GPU成为数字经济中最关键的保值资产,也加剧了市场对算力的争夺。

其次是内存瓶颈。高带宽内存(HBM)作为GPU算力释放的关键配套,其成本正在快速攀升。行业预测显示,到2026年,超大规模企业的资本支出中可能有高达30%用于内存采购。这一趋势正在重塑半导体行业的资源分配格局,HBM供应商如SK海力士、三星的议价能力持续走强。

第三是上游设备的供应刚性。荷兰ASML公司是全球唯一能够生产极紫外光刻(EUV)设备的厂商,其年产能仅能制造70到100台EUV光刻工具。这一物理上限直接制约了先进制程芯片的扩产速度,成为整个AI算力供应链的“最窄瓶颈”。

除了硬件资源的约束,能源正在成为AI工厂的另一核心变量。一个超大规模AI集群的功耗已达吉瓦级别,相当于一座小型核电站的出力。为应对电网容量和电价波动的挑战,科技公司正加速部署表后电源系统,包括天然气发电、储能设施乃至小型模块化核反应堆。

与此同时,AI工厂正在从集中式数据中心向外扩散。超融合边缘的崛起,使得AI计算能力向工厂车间、医院影像中心、港口调度室等一线场景延伸。这种分布式智能网络的构建,要求AI工厂在架构设计上兼顾中心训练与边缘推理的协同。

在全球竞争的维度上,AI主权正成为国家战略的新焦点。美国、中国、欧洲以及中东多国都在投资主权级的AI计算能力,将AI工厂视为与港口、电网、通信基站同等重要的战略基础设施。这种“国家算力主权”思维,正在加速全球AI基础设施的碎片化和区域化布局。

综合来看,AI工厂正在推动人工智能行业从轻资产的软件逻辑,转向重资产的工业逻辑。未来四到五年,决定AI竞赛胜负的将不仅仅是算法突破,更是供应链保障能力——包括光刻机的获取、内存晶圆的分配以及电力设施的配套。作为数字经济的底层支柱,AI工厂的建造竞赛已经拉开序幕。