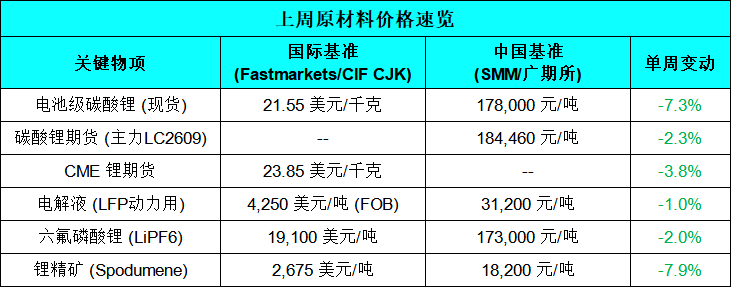

维度网讯,亚太锂电产业链近期整体承压,SMM电池级碳酸锂现货单周跌幅达7.3%,锂精矿中日韩报价下跌7.9%至2,675美元/吨,跌幅超过锂盐,显示原料端松动速度快于下游。中游电解液与六氟磷酸锂价格小幅企稳回落,产业链利润正从上游矿端向中游材料环节转移。业内分析认为,本轮行情主要受供给端扩产信息集中释放影响,但从需求端看,今年第一季度全球储能电芯出货量同比翻倍,基本面支撑仍然存在。

津巴布韦矿产营销公司(MMCZ)于5月18日披露,2026年第一季度该国锂销量达240,826吨,销售额1.7864亿美元。与2025年同期的224,610吨、8,419万美元相比,出口量小幅增加,出口额同比大幅提升。这是该国自2月25日实施锂精矿紧急出口禁令以来首次公开发布季度数据。津巴布韦目前是全球第四大锂矿生产国,也是中国第二大锂精矿进口来源地,2025年向中国出口锂精矿约120万吨。此次数据公布前,市场对该国实际出口规模存在明显分歧。

澳洲矿企Mineral Resources于5月19日宣布重启位于西澳的Bald Hill锂矿。该矿于2024年11月因锂价低迷进入维护状态。MinRes披露,Bald Hill具备年产约16.5万吨5.1%锂辉石精矿的能力,折合约14万吨SC6锂精矿。项目计划5月底恢复现场活动,6月启动采矿和破碎,7月产出首批锂精矿,并于2027财年一季度实现首船发运。此次复产是澳洲硬岩锂矿在价格修复后较早确认重启的代表性项目之一,进一步强化了市场对矿端供给恢复的预期。

5月19日,InfoLink Consulting发布2026年一季度全球储能电芯出货数据。报告显示,一季度全球储能电芯出货量为205.52GWh,同比增长98.70%,环比增长1.62%。其中大储电芯出货178.27GWh,同比增长84.54%;小储电芯出货27.25GWh,同比增长298.98%。整体排名方面,全球储能电芯Top10均为中国企业,前五名分别为宁德时代、海辰储能、比亚迪储能、亿纬锂能和中创新航。

中国锂盐扩产项目近期密集落地。5月19日,江西新余宣布正式落地8000吨碳酸锂扩产项目;同日,大中矿业披露将其碳酸锂项目产能扩至4万吨。这是2026年以来中国锂盐企业首次出现集中扩产信号。此前一年,在5.8万元/吨的低位价格下,中国上游锂矿多处于减产或维护状态。据相关机构测算,若如期投产,将为2026年下半年新增至少4至5万吨碳酸锂当量供给。

5月21日,中资企业雅化集团披露,公司津巴布韦卡玛蒂维矿山的锂精矿出口手续已完成,新批次锂矿正在分批运回中国。公司同时表示,禁令期间卡玛蒂维矿山保持正常生产,锂矿产量未受影响,当前锂精矿库存能够保障国内生产需求。自2月津巴布韦发布出口禁令后,这是该国首批完成审批并实质性发运的中资企业项目之一,与同期华友钴业、中矿资源在当地的深加工产线绑定模式形成呼应。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com