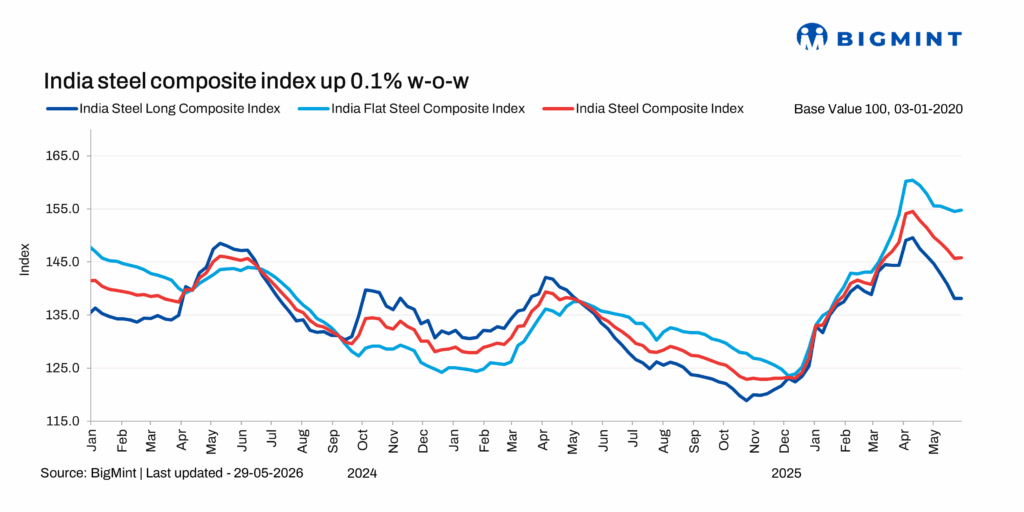

维度网讯,LME铅近月合约价格近期强势上行,其现货与三个月期货的价差(Cash-3S)已转为现货升水格局,并触及近两年半来的最高水平。这一变化暗示内外盘跨市结构可能发生逆转,沪伦比值面临持续下行的压力。

海外供应端接连出现扰动,叠加区域现货紧张,成为伦铅近月结构走强的主要推手。5月初,嘉能可(Glencore)在哈萨克斯坦的Kazzinc冶炼厂发生爆炸,该厂铅锭年产能在10万至15万吨之间,事故后被迫降低负荷运行。与此同时,东南亚地区高品质铅锭持续短缺,现货升水居高不下,推动伦铅月差不断扩大。就在这一背景下,Cash-3S价差(现货对三个月期货价差)转为Back结构(即现货升水),并刷新了两年半以来的纪录。东南亚是全球铅锭的重要消费和流通枢纽,当地现货紧缺凸显出海外区域性供需矛盾,为伦铅近月强势提供了关键动力。

中国铅原料端呈现分化:铅精矿港口与工厂库存双双走高,国产加工费进一步压缩;而副产品收益良好刺激原生铅冶炼厂提升开工率,原生铅产量保持增长。再生铅方面,废料库存虽有累积、回收端原料供应略显宽松,但因冶炼利润不佳,再生铅厂开工率持续走低,产量有所缩减。从铅锭显性库存观察,原生与再生企业的成品库存均出现下降,但社会库存不断攀升,反映出交割品正在从厂库转移至社会仓库,供应端对铅价的托底作用较为有限。

下游消费正给予铅价底部支撑。近期电动车及铅酸蓄电池领域涨价消息频出,以雅迪为代表的头部电动车企业启动联合提价,铅酸蓄电池价格重心上移。这一轮涨价从整车到电池环节传导较为顺畅,不仅缓解了蓄电池生产企业的利润压力,也激发了渠道补库意愿,从而利好铅的需求。

当前蓄电池生产企业及经销商的成品库存均处于往年同期偏低水平,后续存在较大的补库空间。铅酸蓄电池需求正走出传统淡季,加上夏季电动车使用高峰即将到来,下游消费有望进一步转暖,对铅价的支撑将随之增强。

随着伦铅近月结构显著转强,内外盘跨市格局可能发生逆转。此前伦铅库存处于历史高位,其近远月价差始终维持Contango结构(期货升水),而沪铅库存偏低,导致沪伦比值持续走高,铅锭进口窗口在4月一度敞开。然而,在东南亚现货紧张与海外供应扰动的影响下,Cash-3S价差已由Contango迅速收窄并翻转为Back,这将推动沪伦比值在下阶段继续走低。

伦铅近月强势与中国下游消费共同将铅价底部逐步垫高。中期视角下,市场应关注以下变量:东南亚现货紧缺是否缓解、中国社会库存能否顺利去化、以及下游旺季需求的实际兑现程度。如果海外持续偏紧或出现大规模注销仓单,沪伦比值可能加速下滑;反之,若中国社库去库顺畅且旺季需求如约释放,铅价的运行中枢有望进一步上移。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com