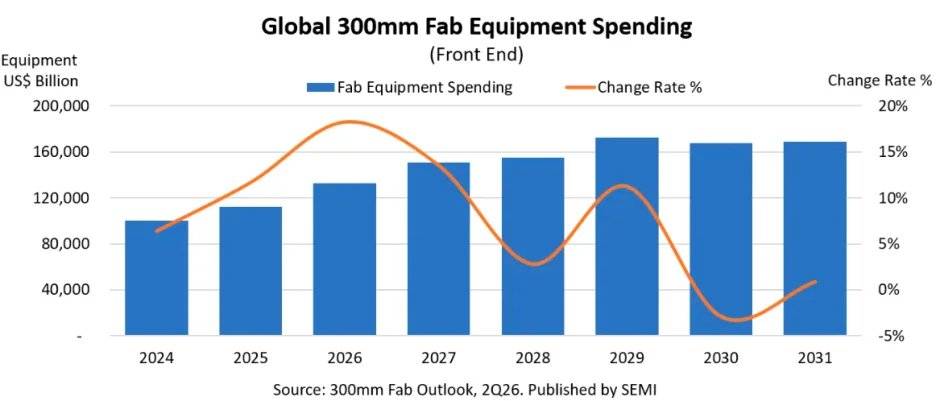

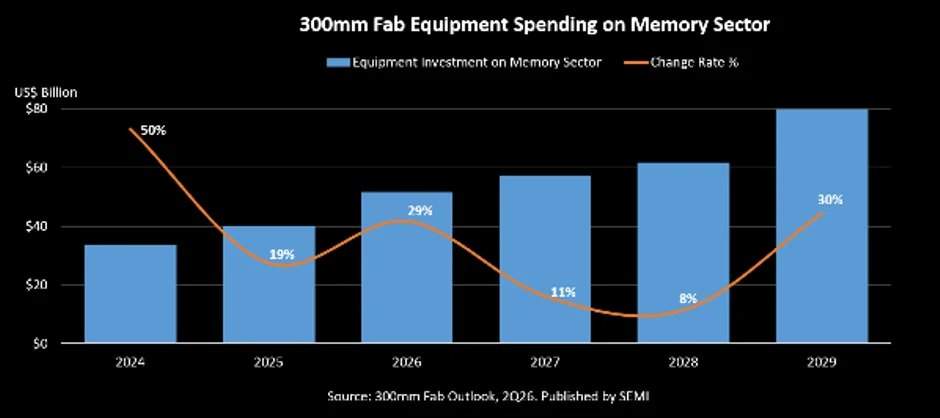

维度网讯,全球300mm半导体制造设备在存储领域的投资预计将于2026年创下新高,达到520亿美元,这是该年度投资首次突破500亿美元大关。

根据国际半导体产业协会(SEMI)最新发布的《300mm晶圆厂展望》2026年第二季度版,2026年全球300mm存储晶圆厂设备支出预计将增长29%,达到520亿美元。SEMI报告进一步预测,2027年这一投资额将再增长11%,达到570亿美元。

这轮强劲的投资周期反映出半导体行业正集中资源扩大先进存储产能,以支撑人工智能基础设施、云计算和高性能计算应用的迅速发展。SEMI数据显示,从2024年至2029年,全球300mm存储晶圆厂设备支出的复合年增长率(CAGR)预计将达到19%。

AI需求的激增正推动对高性能存储解决方案的史无前例的需求,例如高带宽存储器(HBM)、先进DRAM和下一代3D NAND闪存。受此驱动,全球300mm存储制造产能预计在2026年将达到每月410万片晶圆,并在2027年进一步增至每月420万片。

SEMI总裁兼首席执行官Ajit Manocha指出,对HBM及其他先进存储技术的强劲需求正从根本上重塑整个半导体供应链的投资重心。不断扩张的AI基础设施部署正推动存储制造商加速产能投资和技术迁移,以满足日益数据密集型的应用场景。

在细分领域,DRAM制造设备投资预计2026年将增长29%,达到370亿美元。这一增长主要源于图形处理器(GPU)和AI加速器平台对HBM和DDR5内存的旺盛需求,这些平台为生成式AI工作负载提供算力支持。

3D NAND设备投资预计也将大幅增长,2026年将增长28%,达到140亿美元。这一增长反映出企业、超大规模云提供商和AI开发者因部署更大规模AI模型而对庞大且高速存储基础设施的需求在持续扩大。

SEMI表示,对先进节点DRAM、HBM和更高层数3D NAND技术的持续投资正在改善全球存储产能前景。然而,有效的产能扩张仍受到与先进DRAM节点、HBM集成以及更高层NAND过渡相关的技术迁移和制造工艺复杂性制约。

主要设备供应商方面,应用材料(Applied Materials)正在扩大制造和研发能力,包括在新加坡投资5亿美元进行扩张,并推出针对AI芯片、先进DRAM、HBM和先进封装的新材料工程系统。泛林集团(Lam Research)持续投资先进DRAM、HBM和3D NAND设备,扩展支持更高层NAND和先进存储缩放的技术。东京电子(Tokyo Electron)正增加对AI驱动的半导体制造解决方案的投资,聚焦先进DRAM、HBM和下一代NAND工艺。科磊(KLA)扩展了其用于HBM、先进DRAM和3D NAND制造的检测和计量系统产品组合。ASML持续增加用于领先DRAM和HBM生产的先进极紫外(EUV)光刻系统出货量。先科(ASM International)加强了其原子层沉积(ALD)和外延产品组合,这些技术对于先进DRAM缩放、HBM制造和下一代存储器件正变得愈发重要。

当前这波投资主要由全球最大的DRAM和NAND制造商引领。三星电子(Samsung Electronics)作为全球最大的存储芯片生产商,正大力投资扩大先进DRAM、HBM和3D NAND制造,并计划新建两座半导体制造工厂,作为韩国一项旨在支持AI驱动芯片生产的800万亿韩元(约5180亿美元)国家半导体生态系统计划的一部分。SK海力士(SK Hynix)正在扩大HBM4、先进DRAM和AI存储技术的生产,并计划在韩国半导体扩张计划下新建两座制造设施。美光科技(Micron Technology)预计2026年资本支出约100亿美元,用于扩大HBM生产和先进DRAM产能,并已与16家战略客户签署价值220亿美元的长期供应协议,同时继续扩大在美国和新加坡的制造业务。铠侠(Kioxia)继续投资下一代BiCS 3D NAND技术和先进300mm生产线。西部数据(Western Digital)正根据其NAND技术路线图投资以应对企业级SSD和AI存储需求。作为中国半导体自给自足战略的一部分,长江存储(Yangtze Memory Technologies, YMTC)正继续扩大国内3D NAND生产。