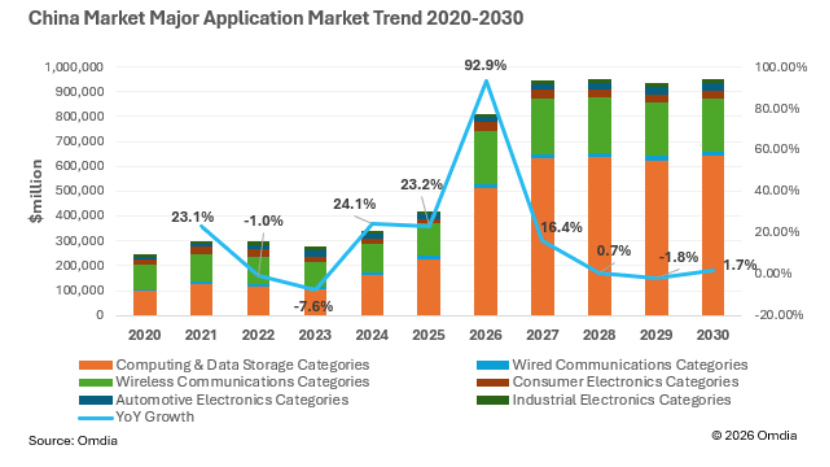

维度网讯,Omdia最新数据显示,2026年中国半导体存储市场增长率大幅上修至262.9%,市场规模将达到4496亿美元,中国半导体产业正全面进入AI驱动的科技时代。

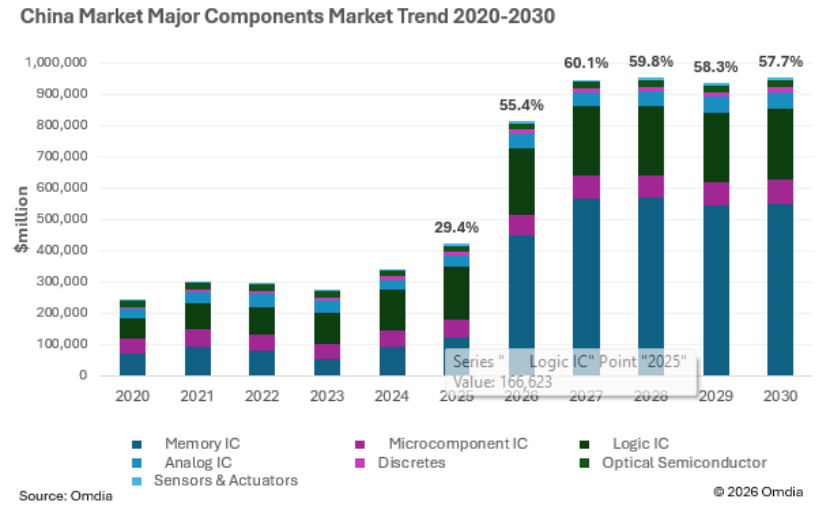

根据Omdia《2026年第二季度,半导体应用领域市场预测工具(AMFT)- 中国地区》报告,按芯片类别划分,2026年中国存储芯片市场份额将从2025年的29.4%增长至55.4%,预期未来仍将保持在半数以上。2026年全球半导体存储器市场规模将达到8864亿美元,占总体市场规模的54.8%。AI基础设施建设是驱动半导体元器件需求增长的主要动力,云端训练与推理以及边侧和端侧推理对存储规格和容量需求大幅提升,进一步加剧了存储的供需紧张行情。

AI还带动逻辑芯片增长率达27.9%,模拟IC增长率达25.4%,尤其集中在高端算力芯片及服务器相关的高规格电源功率类芯片。微控制器增幅也达到15%,主要由端侧AI尤其是物理AI带动的新场景应用提供增长动力。2026年被称为AI推理爆发年,中国本土AI算力芯片供应商借助对场景的深度理解,在各层级边/端侧提供更全面的硬件解决方案。随着“芯模协同”机遇的出现,国产AI模型越来越多地与中国本土算力平台在产品定义与生态共建上紧密耦合。AI全面普及对中国半导体产业基础是巨大提振,尤其是在成熟制程与功率器件产能逐步扩充的背景下,为国产芯片提供了更充分的产能需求。

从全球半导体市场格局看,2026年全球半导体市场规模将突破1.6万亿美元,计算与存储大类占比60.7%。中国2026年围绕AI的基础设施建设将大规模展开,计算与存储大类增长率为126%,在整体应用市场占比达62.9%,表明中国半导体产业发展形态已与全球同步。在无线通讯大类方面,其增长幅度为68.8%,但以智能手机为主导的产业面临供应成本急剧上升和出货量加速收缩的极端行情,该品类在整体市场占比从2025年的30.43%下滑至2026年的26.63%,预计2027年将进一步下滑。

另据中国工信部消息,2026年1-5月,中国电子信息制造业生产增长较快,出口稳中有进,效益显著提升。规模以上电子信息制造业增加值同比增长14.6%,增速分别比同期工业和高技术制造业高9.2个和1.5个百分点。5月份,规模以上电子信息制造业增加值同比增长17%。主要产品中,手机产量5.62亿台,同比下降1.3%,其中智能手机产量4.77亿台,同比增长3.3%;微型计算机设备产量1.19亿台,同比下降12.2%;集成电路产量2286亿块,同比增长25.4%。1-5月,规模以上电子信息制造业累计实现出口交货值同比增长6.1%。据海关统计,期间中国出口电视机4260万台,同比增长4.2%;出口手机2.72亿台,同比下降2.5%;出口集成电路1478亿个,同比增长8.7%。1-5月,电子信息制造业实现营业收入7.52万亿元,同比增长17.1%;利润总额4220亿元,同比增长1.04倍;固定资产投资同比增长6.7%,比同期工业投资增速高6.6个百分点。

半导体行业协会(SIA)数据显示,2026年5月全球半导体销售额为1206亿美元,较4月增长9.2%,较2025年5月增长104.1%,创下历史最高月度销售纪录,并实现连续第15个月环比增长。SIA总裁兼首席执行官约翰·纽弗表示,销售增长持续受到美洲、亚太地区和中国强劲的同比涨幅驱动。从区域看,5月同比涨幅分别为:美洲132.2%、亚太/其他地区118.9%、中国88.8%、欧洲60.7%、日本23.8%;环比涨幅分别为:中国10.7%、亚太/其他地区9.2%、美洲8.6%、欧洲7.3%、日本6.4%。SIA已于2026年6月正式背书WSTS春季全球半导体销售预测,显示2026年全球年度销售额将增长90%,达到1.5万亿美元,2027年预计将超过1.9万亿美元。逻辑芯片和存储芯片是增长最快的产品类别,2025年逻辑芯片销售额达3019亿美元,同比增长39.9%;存储芯片销售额达2231亿美元,同比增长34.8%。