本报告采用公开可核验数据,主要参考 Gardner / Modern Machine Shop、CECIMO、VDW、JMTBA、中国机床工具工业协会、IFR、AMT 及公开市场研究机构数据。由于各机构对“machine tools”的口径存在差异,本报告将“金属加工机床生产与消费口径”和“广义机床市场收入口径”分开使用,避免将不同统计边界的数据简单相加。

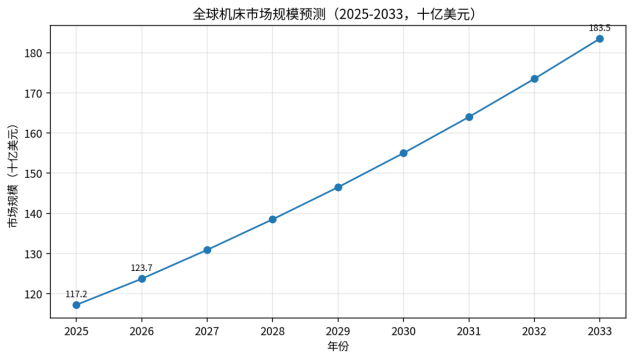

图1 全球机床市场规模预测:机床需求正在从周期性设备采购转向高精度、自动化和系统化解决方案采购

一、核心结论

1、全球机床市场处于“需求筑底、结构升级、区域重排”的阶段。2024年全球金属加工机床生产与消费均出现收缩,但2025-2026年在自动化、航空航天、国防、电子、电动汽车、设备更新和制造业回流支撑下具备温和修复基础。

2、广义机床市场收入口径显示,全球市场2025年约1172亿美元,2026年约1237亿美元,2033年有望达到1835亿美元;但生产口径下,Gardner统计的54国机床产值2024年由883亿美元降至834亿美元,显示周期压力仍未完全释放。

3、中国仍是全球最大机床生产和消费市场之一。2024年中国机床工具行业营业收入10407亿元,但利润率降至2.6%;金属加工机床生产额2050亿元、消费额1856亿元,生产和消费均恢复增长。

4、欧洲和日本仍占据高端机床、精密加工、五轴联动、磨削、齿轮加工、复合加工和控制软件优势,但欧洲2024-2025年面临产值下滑、汽车投资转弱、能源和贸易壁垒压力。

5、机床需求正在由汽车传统产能扩张驱动,转向航空航天、国防、医疗器械、半导体装备、机器人、储能、精密模具和高端零部件加工驱动。高精度、高可靠性、自动化单元和柔性产线的价值权重上升。

6、价格趋势呈两极化:中低端CNC车床、立式加工中心、普通成形设备竞争激烈,价格承压;高端五轴、卧式加工中心、精密磨床、齿轮机床、重型复合机床和自动化产线仍具备较强议价能力。

7、中国企业出海机会最清晰的方向不是单纯低价整机,而是“性价比主机+本地服务+自动化夹具/刀具/测量/软件集成”的项目化交付。东南亚、印度、墨西哥、中东和东欧是优先市场。

未来三年行业风险主要来自贸易壁垒、出口管制、高端核心部件依赖、价格内卷、客户资本开支波动、交付和售后能力不足,以及海外认证、金融和本地化能力短板。

二、市场定义与数据口径

机床是装备制造业的基础设备,通常用于金属材料及其他工程材料的切削、磨削、成形、冲压、放电加工、复合加工和精密制造。本报告重点分析金属加工机床,包括金属切削机床和金属成形机床,并将数控系统、主轴、转台、导轨、丝杠、刀库、夹具、测量系统、冷却排屑、工业软件和自动化上下料作为相关产业链环节纳入分析。

需要特别说明的是,全球机床统计常见两类口径:一类是 Gardner、CECIMO、JMTBA、VDW 等行业机构使用的“生产、消费、进口、出口”口径,通常聚焦金属加工机床;另一类是商业研究机构使用的“广义市场收入”口径,可能覆盖更宽的产品与服务范围。因此,报告在比较数据时不将两类口径直接相加,而是分别用于判断周期位置、区域结构和中长期增长趋势。

|

项目 |

说明 |

|

产品范围 |

金属切削机床、金属成形机床、加工中心、车床、磨床、铣床、齿轮机床、放电加工机床、五轴机床、复合加工中心、冲压和折弯设备等 |

|

技术范围 |

CNC数控、五轴联动、高速高精加工、自动换刀、机器人上下料、在线测量、数字孪生、工业互联网、能效管理、预测性维护 |

|

需求行业 |

汽车及新能源汽车、航空航天、国防、工程机械、能源装备、船舶、轨道交通、模具、电子、医疗器械、机器人和通用机械 |

|

关键指标 |

生产额、消费额、进出口、订单、产能利用率、CNC化率、区域份额、产品结构、价格与利润率、自动化配套需求 |

|

不直接覆盖 |

手持工具、普通电动工具、低端木工工具、消费级DIY工具;但木工机床、工具系统和功能部件在中国机床工具行业统计中会被作为扩展参考 |

三、全球市场规模:周期修复与结构升级并行

从中长期市场收入看,机床并不是低增长行业。Grand View Research 对全球机床市场的估算显示,2025年市场规模约1172亿美元,2026年预计约1237亿美元,2033年达到1835亿美元,对应2026-2033年复合增速约5.8%。这一口径反映的是广义机床收入与应用扩张,适合判断长期空间。

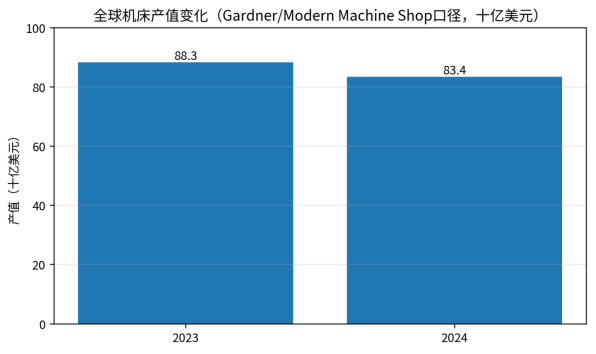

从行业生产与消费口径看,机床市场仍具有明显周期性。Modern Machine Shop 根据 Gardner 的 World Machine Tool Report 披露,54个国家的机床产值从2023年的883亿美元下降到2024年的834亿美元,生产、进口、出口和消费四项指标均回落。这说明2024年并不是全面扩张年份,而是需求结构分化和库存消化的一年。

2025-2026年的行业复苏并不会平均发生在所有产品上。普通三轴加工中心、低端数控车床和标准成形设备仍会受到价格竞争影响;但高精度五轴、卧式加工中心、精密磨削、齿轮加工、复合加工、重型机床、自动化产线和服务改造需求,将率先受益于航空航天、军工、电子、机器人和高端装备投资。

图2 全球机床产值在2024年回落,反映周期性压力仍在

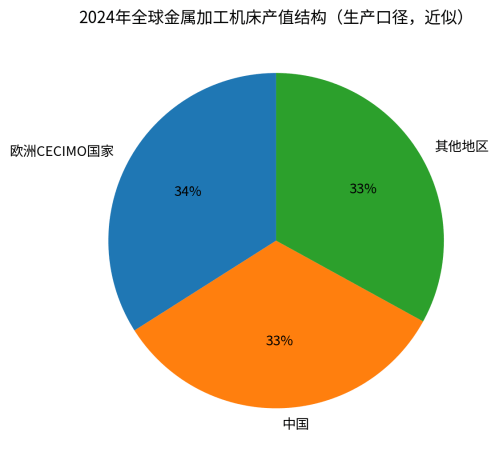

图3 2024年全球机床生产结构:欧洲CECIMO国家与中国均约占三分之一

|

指标 |

公开数据 |

解读 |

|

全球广义市场收入 |

2025年约1172亿美元;2026年约1237亿美元;2033年约1835亿美元 |

反映长期市场收入口径,包含更广泛产品和服务边界 |

|

全球金属加工机床产值 |

2024年约834亿美元,低于2023年的883亿美元 |

反映周期性和投资放缓压力,适合判断当前景气度 |

|

亚太市场份额 |

2025年收入份额约56.2% |

制造业集中、汽车电子产业链和工业升级共同支撑 |

|

CNC技术占比 |

2025年CNC技术收入份额约85.7% |

数控化已成为主流,竞争焦点转向精度、可靠性、自动化和软件能力 |

|

金属切削产品占比 |

2025年金属切削细分约76.8% |

加工中心、车床、磨床、复合加工等仍是市场主体 |

数据来源:Grand View Research;Modern Machine Shop / Gardner;CECIMO;Silverado。

四、区域市场格局:中国、欧洲、日本、美国与新兴市场的分化

全球机床市场的区域分化正在加深。中国、欧洲、日本和美国仍是决定全球供需格局的核心区域,但各自的增长逻辑不同:中国体现为超大规模制造市场、进口替代和出口扩张并行;欧洲体现为高端技术优势与需求疲弱并存;日本体现为高NC化率、高可靠性和海外订单支撑;美国体现为航空航天、国防、制造回流和自动化改造需求;印度、东南亚、墨西哥、中东等新兴市场则体现为制造业转移带来的新增设备采购。

|

区域 |

市场数据/状态 |

需求驱动与特点 |

中国企业机会与门槛 |

|

中国 |

2024年机床工具行业收入10407亿元,金属加工机床生产额2050亿元、消费额1856亿元 |

设备更新、新能源汽车、航空航天、机器人、电子和进口替代;中低端竞争激烈,高端仍在突破 |

高端五轴、重型复合、精密磨削、数控系统和功能部件仍存在提升空间;海外服务网络是出海短板 |

|

欧洲 |

CECIMO国家2024年机床生产额约251亿欧元,同比下降9.2%;预计2025年继续下降 |

高端机床、精密制造、软件和系统集成能力强,但汽车投资放缓、能源成本和贸易不确定性抑制需求 |

中国企业可在性价比机型、备件、自动化夹具和部分中端市场切入,但认证和品牌门槛高 |

|

德国 |

VDW显示2025年德国机床产值约136亿欧元,同比下降8%,订单总体下降3% |

汽车转型拖累传统需求,国防、航空、医疗、电子提供支撑 |

高端竞争标杆市场,适合作为技术对标和合作市场,不宜以低价直接冲击 |

|

日本 |

2024年机床生产额9013亿日元,同比下降14.3%;NC化率93.5% |

出口订单和高端加工设备构成支撑,国内投资较弱但海外需求有韧性 |

日本企业仍主导高可靠性加工中心、车床、磨床和控制生态,中国企业需在稳定性和服务上追赶 |

|

美国 |

AMT在CECIMO会议资料中给出的2024年消费约118亿美元、2025年预计约132亿美元 |

航空航天、国防、半导体、制造回流和外资建厂支撑需求,但融资成本和关税不确定性增加采购谨慎 |

墨西哥和美国供应链重构带来间接机会,但美国本土认证、售后和贸易政策门槛高 |

|

印度 |

制造业扩张、汽车、国防和工程机械投资增长 |

本土机床能力提升中,但高端设备仍依赖进口 |

适合中端CNC、成形设备、功能部件和本地化组装合作 |

|

东南亚 |

越南、泰国、印尼、马来西亚承接电子、汽车零部件和通用机械产能 |

客户重视价格、交付、培训和售后;本地中小制造企业自动化程度仍低 |

中国企业可通过代理商、服务中心、刀具夹具配套和融资租赁切入 |

|

墨西哥 |

近岸制造和汽车零部件、家电、金属加工需求增长 |

美国供应链外溢明显,但售后半径和备件响应要求高 |

适合建立北美服务节点,服务墨西哥制造业集群 |

|

中东 |

油气装备、航空维修、金属加工、国防工业、本地制造战略推动设备需求 |

项目型采购较多,认证、融资和本地合作方重要 |

适合重型机床、成形设备、维修加工单元和培训中心模式 |

中国市场:规模优势与利润压力并存

中国机床市场的核心矛盾是“规模大、增长恢复、利润承压、高端仍需突破”。中国机床工具工业协会数据显示,2024年全行业营业收入10407亿元,同比下降5.2%;利润总额265亿元,同比下降76.6%;利润率仅2.6%。这说明行业规模仍然庞大,但利润空间受到中低端同质化竞争、需求结构变化和磨料磨具等分行业下行影响。

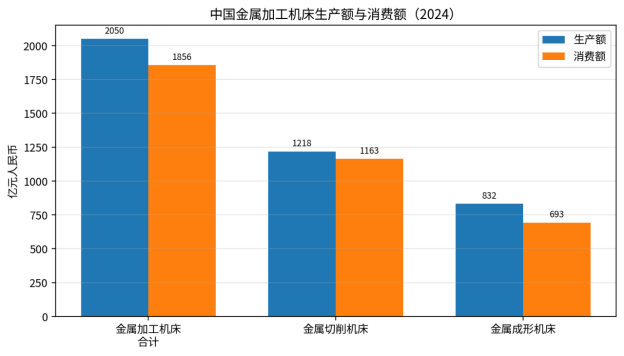

与利润压力形成对比的是,主机产品已经出现恢复迹象。2024年中国金属加工机床生产额2050亿元,同比增长5.1%;消费额1856亿元,同比增长1.4%。其中金属切削机床生产额1218亿元、消费额1163亿元;金属成形机床生产额832亿元、消费额693亿元。

图4 中国金属加工机床生产额与消费额:2024年生产端恢复更明显

数据来源:中国机床工具工业协会《2024年机床工具行业经济运行情况》。

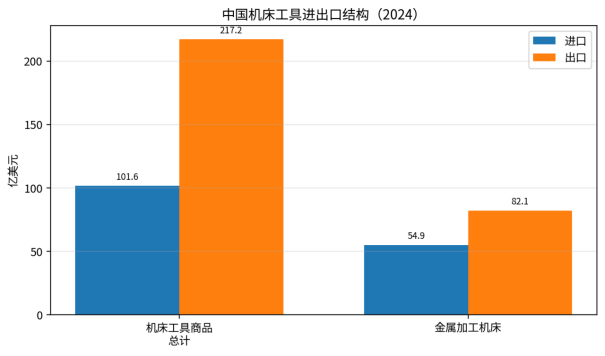

图5 中国机床工具进出口:出口增长与进口下降并行

数据来源:中国机床工具工业协会、中国海关数据。

欧洲与德国:高端优势仍在,但周期压力明显

欧洲机床产业的优势仍集中在高端制造、复杂零部件加工、自动化系统、数字化软件和工艺 know-how。CECIMO披露,欧洲机床生产2024年降至约251亿欧元,同比下降9.2%,预计2025年仍将下降约8.6%;欧洲全球份额预计从2024年的34%降至2025年的31.5%。这意味着欧洲企业技术优势仍在,但景气度和成本环境承压。

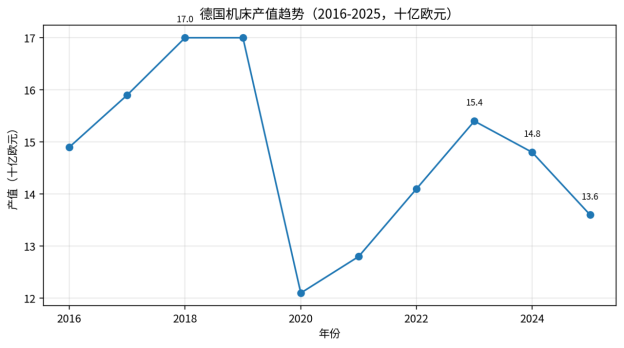

德国是欧洲机床产业的核心。VDW数据显示,德国机床行业2025年生产额约136亿欧元,同比下降8%;订单总体下降3%,其中国内订单下降16%、国外订单增长3%。需求结构中,国防、航空、医疗技术和电子形成支撑,但汽车产业转型、美国关税政策和中国本土竞争对德国出口形成压力。

图6 德国机床产值:2018年后进入结构性调整,2025年仍处低位

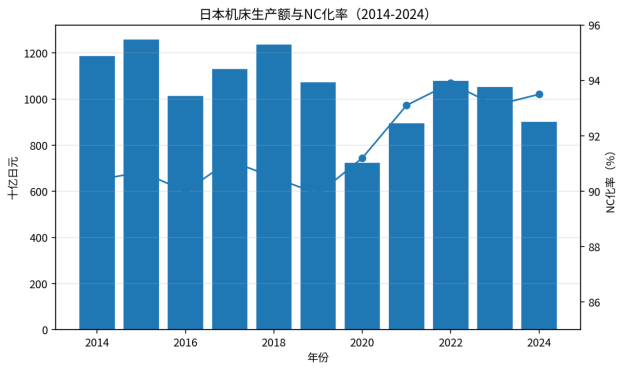

日本:高NC化率和海外订单支撑高端竞争力

日本机床产业的优势集中在可靠性、控制系统、加工中心、车床、磨床、放电加工、复合加工和精密加工工艺。JMTBA数据显示,2024年日本机床生产额为9013亿日元,同比下降14.3%;NC机床生产额8431亿日元,NC化率93.5%,连续多年保持高位。

订单结构上,日本2024年订单总额14851亿日元,同比基本持平,其中国内需求下降7.4%,海外需求增长3.4%;2025年上半年订单7775亿日元,同比增长5.1%。这说明日本机床需求并非全面复苏,而是由海外需求和高端应用维持韧性。

图7 日本机床生产额与NC化率:产值波动,但数控化率长期保持高位

五、技术路线与产品演进:从单机精度走向系统能力

机床行业的技术演进已经不再只是单台设备的精度提升,而是围绕“加工精度、节拍效率、无人化运行、稳定性、能效、软件和工艺数据库”形成系统竞争。尤其在航空航天、医疗器械、半导体装备、机器人关节、汽车轻量化和能源装备领域,客户越来越看重完整加工方案而非单机参数。

CNC数控已成为主流,但CNC化率不是高端化的终点。真正的高端机床竞争集中在五轴联动精度保持、热误差补偿、主轴长期稳定性、刀具管理、在线测量、自动上下料、工艺包、数字孪生、远程运维和机床数据采集能力。

|

技术路线 |

典型应用 |

价值点 |

商业化与竞争判断 |

|

三轴CNC加工中心 |

通用零部件、模具粗加工、汽车零部件、机械加工车间 |

技术成熟、价格透明、竞争充分 |

中低端竞争激烈,利润承压;出口依赖售后和备件响应 |

|

五轴联动加工中心 |

航空结构件、叶轮叶盘、医疗植入物、精密模具、机器人零部件 |

高精度、高复杂曲面加工、少装夹 |

数控系统、转台、主轴、热稳定性和工艺能力门槛高 |

|

卧式加工中心/柔性制造单元 |

汽车动力总成、工程机械、液压件、批量零部件 |

适合自动化产线、节拍稳定 |

客户关注可靠性、夹具、物流、刀具寿命和产线集成 |

|

精密磨床与超精密加工 |

轴承、导轨、半导体装备、光学、模具、航空发动机 |

尺寸精度、表面质量和稳定性要求高 |

高端市场仍由日欧企业主导,中国企业需长期工艺积累 |

|

齿轮加工机床 |

新能源汽车减速器、风电齿轮箱、工程机械、航空传动 |

与传动效率、噪声和寿命高度相关 |

高端齿轮磨削和检测系统仍具技术壁垒 |

|

金属成形机床 |

钣金、汽车覆盖件、家电、结构件、压力容器 |

折弯、冲压、激光切割和自动上下料融合 |

中端设备出口空间较大,需提升自动化和安全标准 |

|

增减材复合机床 |

航空维修、复杂零件修复、高价值模具 |

增材制造与切削加工结合 |

商业化仍处发展阶段,适合高附加值场景 |

|

智能机床/数字化产线 |

离散制造、无人车间、柔性制造、夜间无人加工 |

数据采集、预测维护、在线测量、MES/ERP联接 |

系统集成和软件生态成为核心竞争点 |

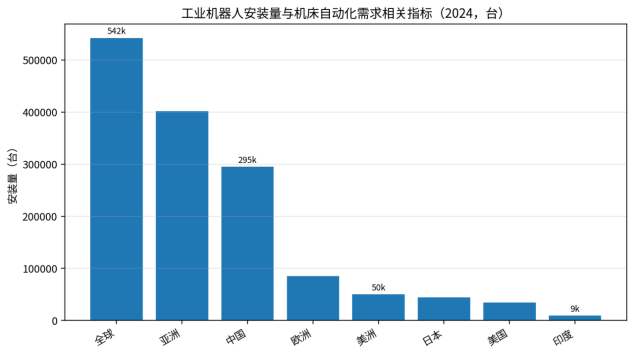

工业机器人和自动化是机床需求结构升级的重要外部指标。IFR数据显示,2024年全球工业机器人安装量为542076台,连续第四年超过50万台;中国安装295045台,占全球54%。机器人、视觉、夹具、刀具管理和在线测量的普及,将推动机床从单机销售向“自动化加工单元”销售转变。

图8 工业机器人安装量显示自动化需求仍在扩张,机床将更多与机器人和产线集成

六、成本与价格趋势:中低端价格内卷与高端溢价并存

机床成本结构通常由铸件和钢材、主轴、数控系统、伺服驱动、导轨丝杠、刀库、转台、液压气动、电气系统、钣金防护、软件、装配调试、售后服务等组成。不同产品成本差异很大:普通CNC车床和立式加工中心更接近规模制造产品;五轴、高精密磨床、重型复合机床则更依赖核心部件、装配调试和工艺经验。

2024年中国机床行业利润率降至2.6%,说明低端和中端市场已经进入较强价格竞争阶段。利润压缩并不意味着所有机型都无利可图,而是说明传统标准机型、磨料磨具和同质化产品承压更明显。高端产品、功能部件、自动化单元和服务改造仍能保持较好的利润空间。

|

成本环节 |

作用 |

趋势判断 |

|

铸件/床身/结构件 |

影响刚性、热稳定性和长期精度 |

钢材和铸件价格波动会影响中低端设备成本;高端设备更看重材料处理和结构设计 |

|

数控系统与伺服 |

决定运动控制、插补、精度补偿和开放性 |

高端数控系统仍是高端机床壁垒,国产替代在中端进展较快 |

|

主轴、转台、导轨、丝杠 |

决定速度、精度、寿命和可靠性 |

五轴和高精密机床成本权重高,进口依赖会影响交付与毛利 |

|

刀库、夹具、测量、排屑冷却 |

决定效率、无人化和稳定生产能力 |

越来越从“选配件”变成解决方案组成部分 |

|

软件与工艺包 |

决定复杂零件加工效率和良品率 |

客户愿意为成熟工艺包、仿真、监测和追溯支付溢价 |

|

售后服务与备件 |

影响客户停机损失和二次采购 |

海外市场服务网络不足会削弱中国设备性价比优势 |

|

产品类型 |

价格特征 |

未来1-3年判断 |

|

普通数控车床、立式加工中心 |

价格透明、供应商多、客户比价充分 |

价格仍承压,利润来自规模化、供应链管理和渠道效率 |

|

中端加工中心、龙门、卧加 |

客户关注刚性、精度保持和交付周期 |

价格竞争仍在,但自动化配置和行业方案可提升单机价值 |

|

五轴、精密磨床、齿轮机床、重型复合机床 |

技术壁垒高、验证周期长、进口品牌强 |

高端溢价仍存在,国产替代空间大但需要长期口碑 |

|

成形、折弯、冲压、激光复合产线 |

设备与工艺、模具、自动化高度绑定 |

出海机会较好,但安全标准和本地服务决定成交能力 |

|

改造、服务、备件、数字化升级 |

存量设备市场大,客户投资强度低 |

在欧洲、日本和美国弱周期中更具韧性 |

七、竞争格局:龙头企业、区域玩家与中国供应链

全球机床竞争格局具有“高端集中、中低端分散、区域化增强”的特点。德国、日本、瑞士、意大利、美国、韩国和中国台湾企业在高端机床、精密加工、自动化和控制生态方面具有深厚积累;中国大陆企业在规模制造、成本控制、交付速度和中端设备方面快速提升,并正在向高端五轴、复合加工和核心部件突破。

当前竞争已经从“有没有机床”转向“能否稳定加工合格零件”。对于航空航天、国防、医疗、半导体装备和高端汽车零部件客户而言,设备参数只是准入条件,实际竞争还包括样件验证、工艺节拍、良品率、长期精度保持、软件接口、备件响应和设备全生命周期成本。

|

竞争梯队 |

代表企业/类型 |

核心优势 |

竞争判断 |

|

全球高端龙头 |

DMG MORI、Mazak、Okuma、Makino、Hermle、Grob、Trumpf、Amada、GF Machining Solutions、Heller、Haas等 |

五轴、复合加工、精密磨削、自动化、数控系统生态、全球服务网络 |

品牌和技术壁垒高,客户验证周期长 |

|

日本/德国专业强者 |

JTEKT、Mitsui Seiki、Mitsubishi Electric、Sodick、Klingelnberg、Gleason、Index、Chiron等 |

车削、磨削、齿轮加工、放电加工、高速加工、系统集成 |

在细分高端场景具有强护城河 |

|

中国主机企业 |

沈阳机床、大连机床、海天精工、纽威数控、创世纪、科德数控、秦川机床、日发精机、华中数控生态相关企业等 |

规模制造、中端CNC、龙门、五轴国产化、功能部件协同 |

需提升高端可靠性、软件能力和海外服务 |

|

功能部件与系统供应商 |

数控系统、主轴、转台、导轨丝杠、刀库、测量、刀具夹具、伺服驱动企业 |

决定整机性能和国产替代深度 |

核心部件国产化将决定高端机床长期竞争力 |

|

区域型/本地化玩家 |

印度、土耳其、东欧、东南亚、墨西哥本土和代理商体系 |

本地渠道、服务、价格和客户关系 |

适合与中国企业形成代理、组装和服务合作 |

需要注意的是,全球客户并不会简单按照国家选择机床,而是按照工件、精度、节拍、总成本和风险选择供应商。中国企业在中端设备领域已经具备较强性价比,但进入高端客户供应链仍需通过长期可靠性验证。

八、产业链机会:主机、数控系统、功能部件与服务

机床产业链机会不仅存在于整机。随着客户对自动化、无人化和高良率要求提高,功能部件、工业软件、刀具夹具、测量系统、机器人上下料、排屑冷却、工艺服务、设备改造和融资租赁的价值占比提升。对中国企业而言,单纯出口整机容易陷入价格战,围绕行业应用形成“机床+工艺+自动化+服务”的组合,才更容易提高毛利和客户粘性。

|

产业链环节 |

主要内容 |

机会 |

风险/门槛 |

|

上游核心部件 |

数控系统、伺服、主轴、转台、导轨丝杠、轴承、刀库、编码器、光栅尺、传感器 |

国产替代、高端突破、供应链安全 |

技术验证周期长,质量一致性要求高 |

|

中游主机制造 |

加工中心、车床、磨床、齿轮机床、成形机床、复合机床、重型机床 |

中端规模化、高端进口替代、行业定制 |

价格竞争激烈,需避免低端同质化 |

|

自动化与系统集成 |

机器人上下料、桁架机械手、托盘库、夹具、刀具管理、在线测量、MES联接 |

提升单机价值,增强客户粘性 |

需要工艺理解和现场交付能力 |

|

下游应用行业 |

汽车、航空、国防、能源、工程机械、电子、医疗、模具、机器人 |

行业景气度决定设备采购 |

客户验证和认证要求不同 |

|

后市场服务 |

备件、维修、改造、精度恢复、数字化升级、培训、融资租赁 |

弱周期中更具韧性 |

海外服务网络是关键短板 |

九、中国企业出海机会与路径

中国机床企业出海的机会正在扩大,但模式需要从“卖设备”转向“交付可运行产能”。对于海外客户而言,采购机床不是为了购买一台机器,而是为了稳定加工出合格零件。中国企业如果只依靠低价,很容易在售后、培训、备件和客户信任上被动;如果能够提供工艺方案、自动化配套、本地服务和金融方案,则更容易进入海外制造业客户的采购清单。

从市场优先级看,东南亚、印度、墨西哥、中东和部分东欧市场更适合中国企业快速拓展。这些地区的共同特征是制造业投资增长、客户价格敏感、对中端CNC和成形设备需求明确,同时本地高端机床供应能力有限。欧美和日本市场并非没有机会,但更适合以细分产品、备件、改造服务、自动化单元或合作代理模式切入。

|

目标区域 |

需求基础 |

适合产品 |

进入方式 |

关键提醒 |

|

东南亚 |

越南、泰国、印尼、马来西亚 |

电子、汽车零部件、模具、通用机械、钣金 |

中端CNC、折弯冲压、自动化上下料、培训服务 |

建立备件仓和应用工程师团队 |

|

印度 |

汽车、国防、工程机械、铁路、通用机械 |

中端加工中心、车床、成形设备、夹具刀具 |

合资组装、代理渠道、行业展会、融资租赁 |

关注本地制造政策和售后半径 |

|

墨西哥 |

汽车、家电、金属加工、近岸供应链 |

加工中心、车床、柔性制造单元、维修服务 |

通过北美/墨西哥代理和服务中心切入 |

需关注关税、原产地规则和美国客户认证 |

|

中东 |

油气装备、国防、航空维修、金属结构件 |

重型机床、龙门、成形设备、维修加工中心 |

项目制销售、本地合作方、培训中心 |

需满足安全、认证和长期维护要求 |

|

欧洲/美国 |

高端制造、航空、医疗、设备改造 |

细分工艺、服务改造、非核心高端替代、自动化配套 |

从系统集成、备件、合作生产切入 |

品牌、认证和可靠性门槛最高 |

产品组合上,适合优先出海的并非所有机型。更具确定性的方向包括中端立式/卧式加工中心、数控车床、龙门加工中心、钣金折弯与冲压设备、自动化上下料单元、刀具夹具包、备件和维修服务。高端五轴和精密磨床也有出海机会,但需要更长验证周期、行业样板客户和稳定的海外工程服务能力。

十、风险矩阵

|

风险类型 |

等级 |

影响机制 |

应对建议 |

|

贸易壁垒与出口管制 |

高 |

美国、欧洲、日本对高端制造装备、数控系统和关键零部件的出口限制可能影响供应链和市场准入 |

建立多元供应链,强化国产核心部件,关注目标国合规审查 |

|

价格内卷 |

高 |

中低端CNC设备供应商多,客户比价充分,利润率下行 |

减少低价同质化,强化行业方案、自动化和服务收入 |

|

高端可靠性不足 |

高 |

五轴、精密磨床、齿轮机床等高端场景需要长期精度保持和稳定性验证 |

建立样板工程、试切中心、长期质保和数据化验证体系 |

|

核心部件依赖 |

中高 |

数控系统、主轴、光栅尺、转台、丝杠等影响高端竞争力 |

加大核心部件协同研发,建立替代供应商和库存策略 |

|

海外售后能力不足 |

高 |

设备停机损失高,海外客户高度关注备件和维修响应 |

建设服务中心、备件仓、远程诊断和本地工程师网络 |

|

客户资本开支波动 |

中高 |

汽车、工程机械等行业周期波动会影响设备采购 |

分散下游行业,提升改造和服务收入占比 |

|

认证与安全标准 |

中 |

欧盟CE、美国UL/OSHA、安全防护和电气标准影响交付 |

提前按目标市场标准设计,建立合规文档体系 |

|

汇率与融资成本 |

中 |

海外项目周期长,汇率和客户融资能力影响成交 |

采用多币种报价、信用保险、融资租赁和分期服务 |

|

知识产权与技术泄露 |

中 |

海外合作、代理和本地组装存在技术扩散风险 |

关键模块分级授权,完善合同和数据安全管理 |

|

地缘政治和供应链中断 |

中高 |

关税、制裁、物流中断会影响交付 |

区域化库存和多路径物流,必要时本地化组装 |

十一、结论

全球机床市场的增长并不意味着所有企业都会同步受益。未来1-3年,机床行业将从传统设备投资周期,转向由智能制造、自动化、进口替代、制造业区域化和高端零部件加工共同驱动的新周期。这个周期的核心特征不是单纯扩产,而是客户对精度、效率、可靠性、自动化和全生命周期成本的综合要求提高。

对于中国机床企业而言,国内市场仍是技术验证和规模基础,但利润压力和同质化竞争要求企业必须向高端化、差异化和服务化转型。出口增长已经成为行业重要支撑,但出海不能只依靠价格优势。真正可持续的出海能力来自三方面:第一,稳定可靠的整机和核心部件;第二,围绕客户工件形成工艺方案和自动化交付;第三,在目标市场建立备件、培训、维修和应用工程服务网络。

从产业链角度看,主机制造仍然重要,但未来更高价值将向数控系统、主轴转台、刀具夹具、在线测量、工业软件、自动化集成和后市场服务集中。中国企业如果能够在中端市场建立全球性服务网络,同时在高端产品上持续验证可靠性,将有机会从“低价设备供应商”升级为“全球制造业产能解决方案供应商”。