维度网讯,美国卷材涂层协会(NCCA)在年会上汇聚卷材涂层加工商及供应商,讨论经济与行业趋势。安尼班·巴苏(Anirban Basu)博士在萨奇政策集团(Sage Policy Group, Inc.)的主旨演讲中指出,2026年美国GDP增长率预期为1.5%–2.5%,但衰退讨论将增多。从2020年5月到2026年5月,美国通胀显著,能源价格涨幅最高达74.4%,同期总体价格上涨约29.1%。与此同时,就业市场不稳,贷款拖欠率激增,消费者还款滞后。

巴苏表示,尽管住房持续短缺,但材料成本与劳动力成本高企、工人短缺导致新建筑投资下降。商业建筑新建支出也在下降,大城市空置率居高不下。2026年GDP增长预测面临通胀回升、高利率以及资产过度扩张等风险,且多数消费者财务拮据。

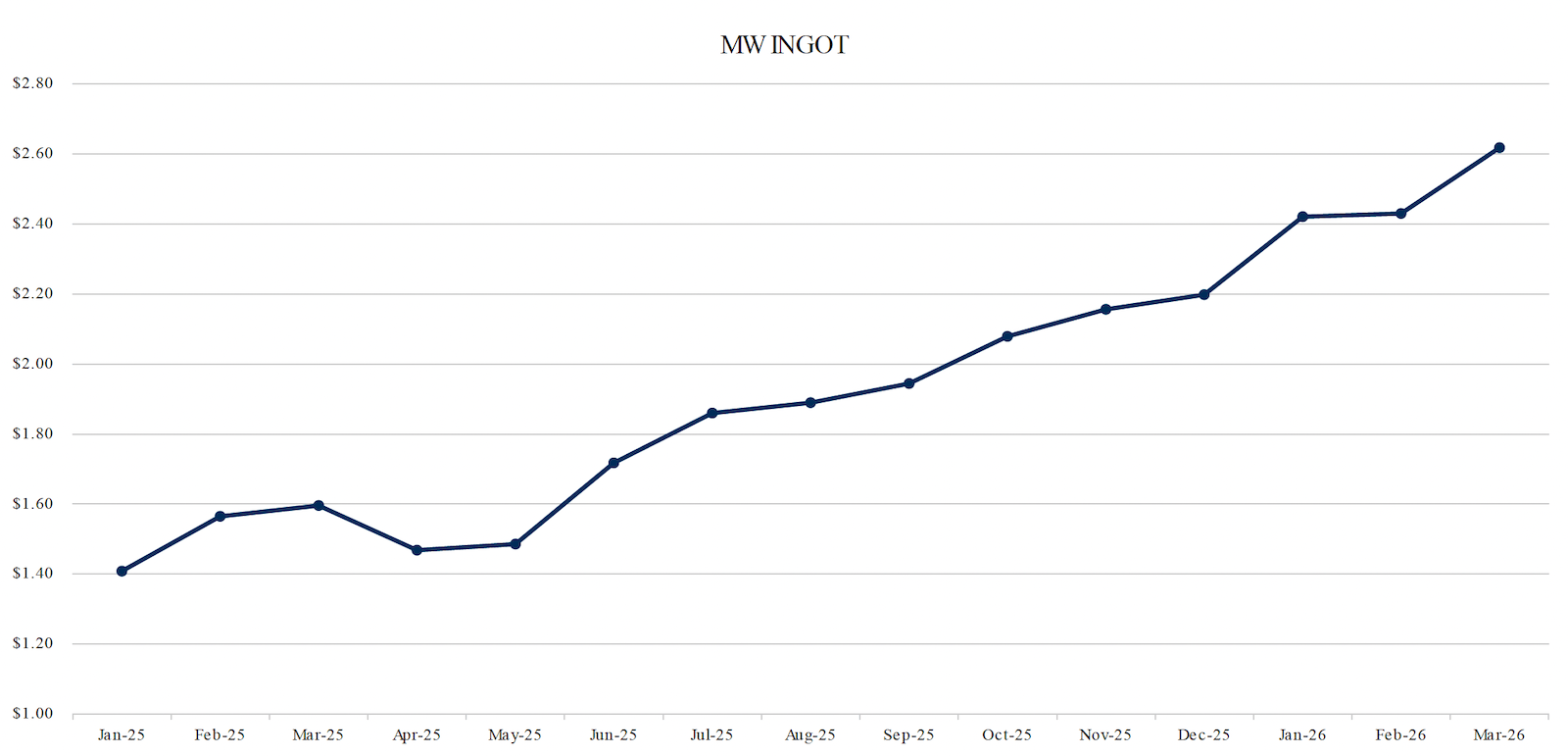

铝专题小组中,米德韦斯特金属(Midwest Metals)的卡梅伦·克拉克(Cameron Clark)解释,伦敦金属交易所(LME)定价与中西部溢价共同决定涂装线上卷材成本,其中中西部溢价包括运费、装卸费、仓储费、关税等,如普氏及其他价格报告机构所呈现。2025年1月至2026年3月,LME平均价格上涨30%,中西部溢价飙升350%,导致中西部铝锭价格总涨幅超过80%。一批40,000磅铝锭成本从56,329.16美元增至104,716.40美元,增加48,387.24美元,原因包括第232条关税、对俄罗斯铝制裁及伊朗冲突。这些上涨导致库存成本增加、信用风险增大、项目可能推迟,市场转向铝复合材料(ACM)板等替代产品。反倾销(AD)和反补贴税(CVD)范围裁定将影响进口ACM板,可能导致北美对铝、卷材涂层、涂料和其他化学品需求下降。

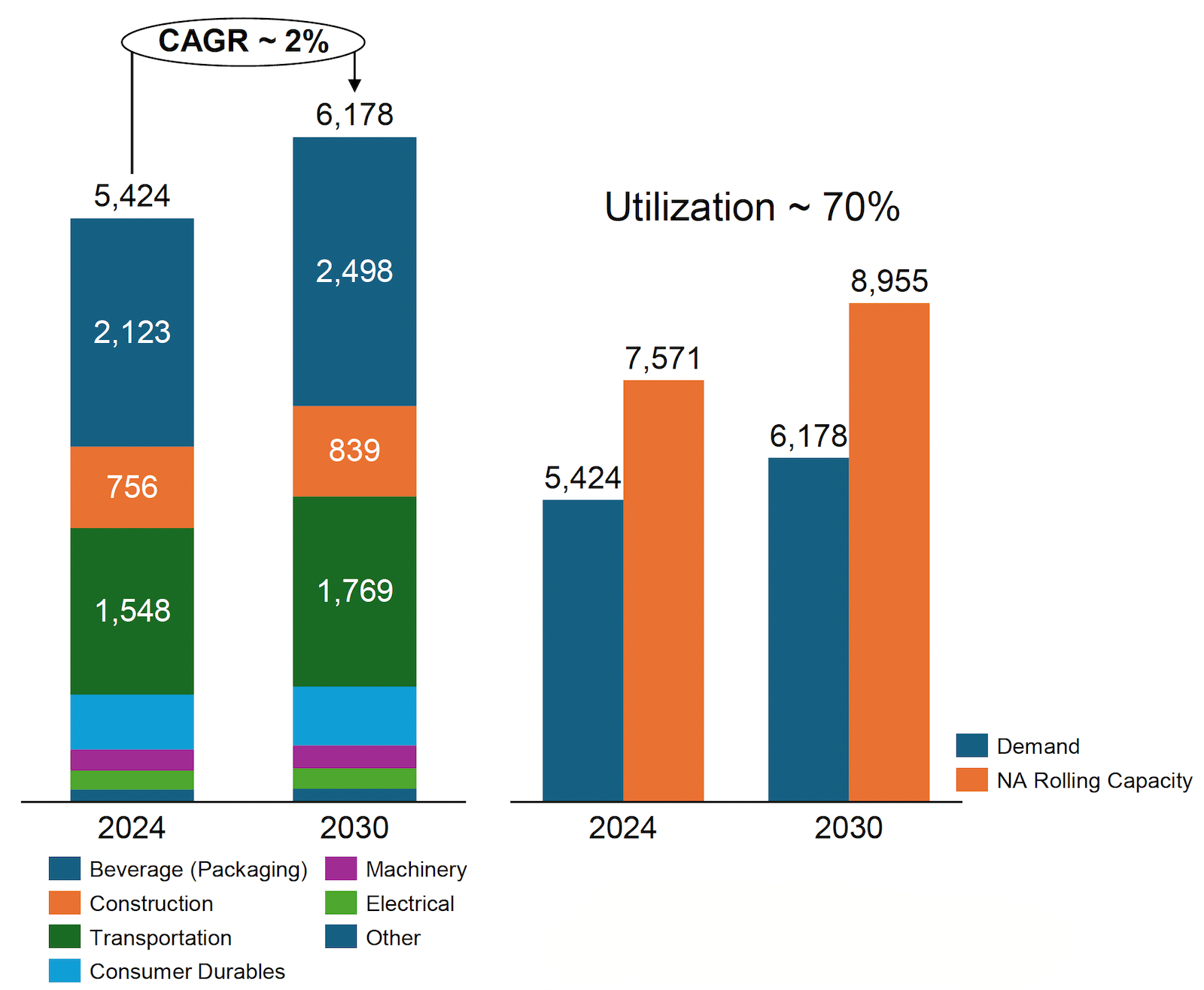

朱庇特铝业(Jupiter Aluminum)的詹姆斯·帕克斯(James Parks)在进口格局演讲中指出,伊朗冲突导致中东区域(占全球原铝供应约27%,不含中国和俄罗斯)供应中断,市场立时反应为铝价飙升。铝业协会(Aluminum Association)正研究提高工人安全、寻找替代金属来源及增加国内回收。诺贝丽斯(Novelis)的达维德·里奇(Davide Ricci)称,北美对平轧铝产品需求持续增长,罐料为主要驱动力。公司投资50亿美元建设贝明尼特(Bay Minette)轧制厂,将创造1,000个新岗位,年产60万吨成品,冷轧机冷调试预计2026年下半年完成,热轧机2027年投产。

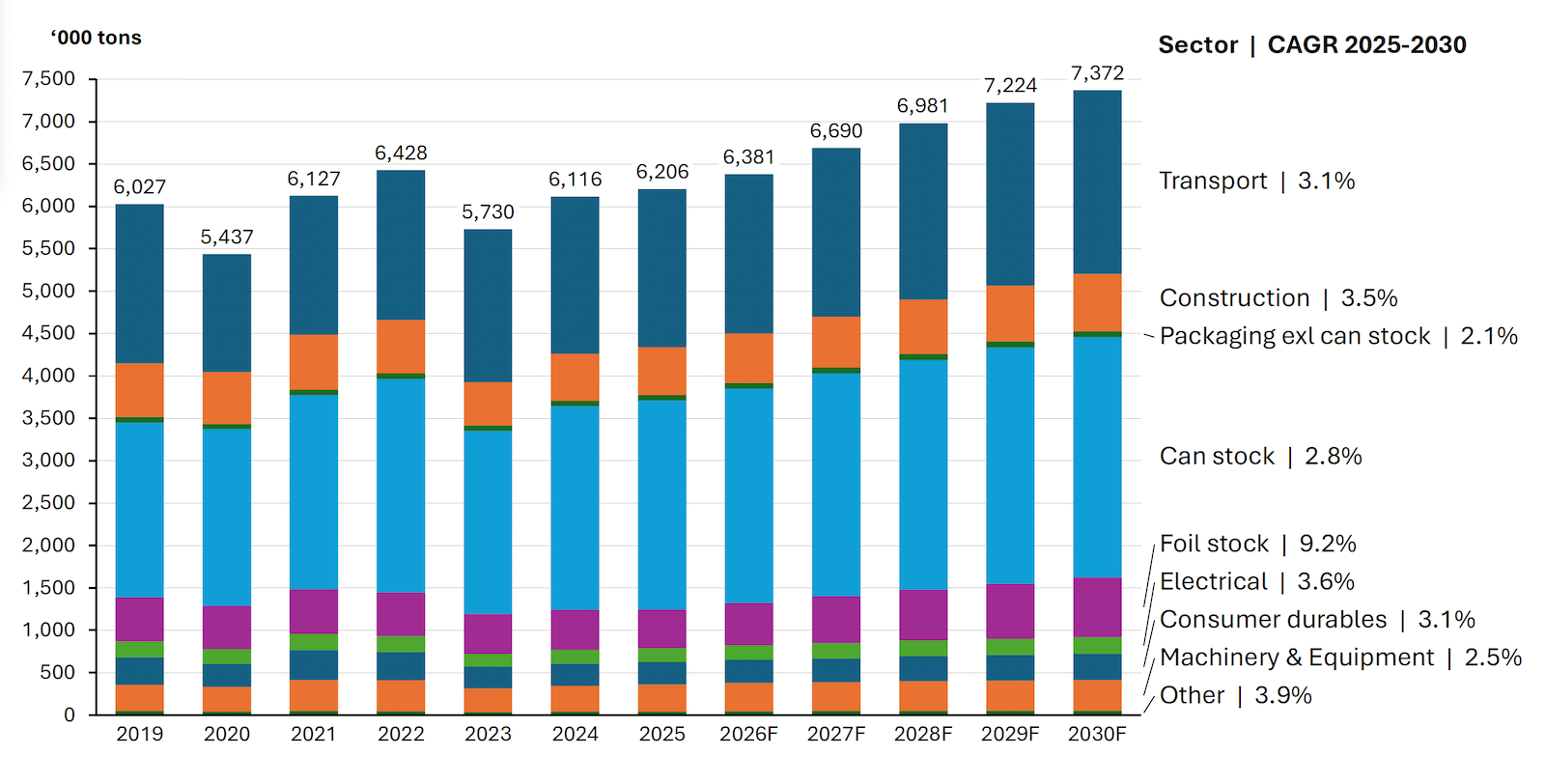

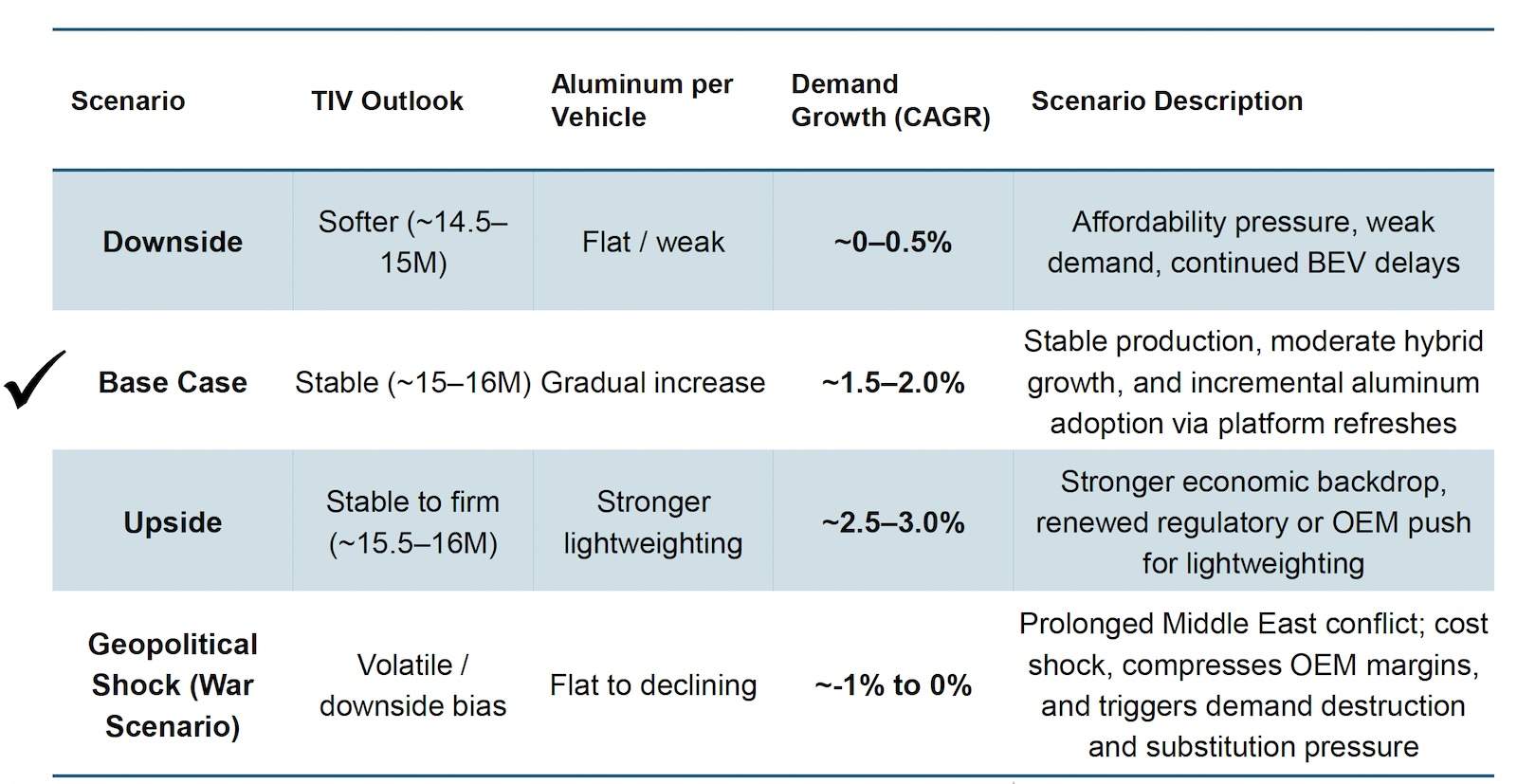

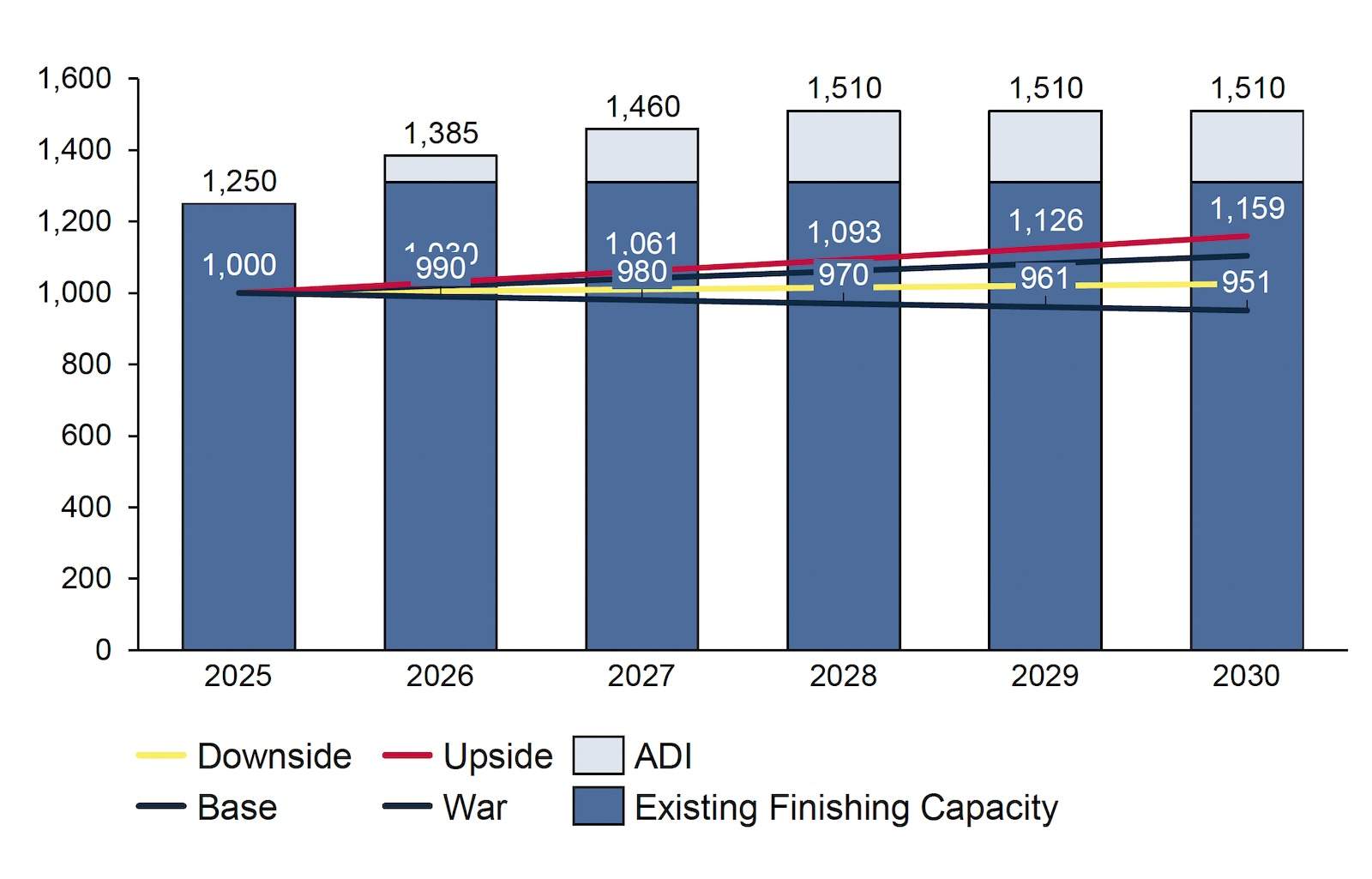

昌多卡咨询公司(Chandorkar Consulting LLC)的考斯图布·昌多卡(Kaustubh Chandorkar)评估终端市场趋势,汽车年产量稳定在1,500-1,600万辆,电动汽车计划因CAFE标准逆转而搁置。铝需求短期内相对稳定,但高价维持越长越可能被替代。汽车铝项目保持稳定,每车铝用量基础增长率为1.5-2%。2025年北美拥有约125万吨连续退火线带预处理(CALP)涂装能力,随铝动力公司(Aluminum Dynamics)启动两条CASH生产线,总涂装能力预计增至150万吨,足以满足车身板需求。食品和饮料包装市场增长率预期为2-4%,但美国废旧饮料罐回收率仅43%。建筑市场正在稳定,短期内无显著增长。

员工留任教育研讨会由宣伟(Sherwin Williams)的特雷西·亚当斯(Tracy Adams)主持。行业现状面临高员工流失率(26-28%)、劳动力短缺(超过5%制造业岗位空缺)及敬业度下降(25%工人超55岁)。高流失率成本介于7,800至11,900美元。培养现有员工可通过培训与技能提升计划(每年40-50小时培训为良好投资)、创建职业发展路径、提供导师制及留任框架实现。导师制有助于减少早期职业离职(前90-180天)。留任框架应包括认可与沟通、职业发展与安全环境、灵活排班及包容性文化。此外,自动化是减少员工数量的可行选择,约60%制造业务可自动化至少30%任务,预计自动化将创造9700万个新角色。