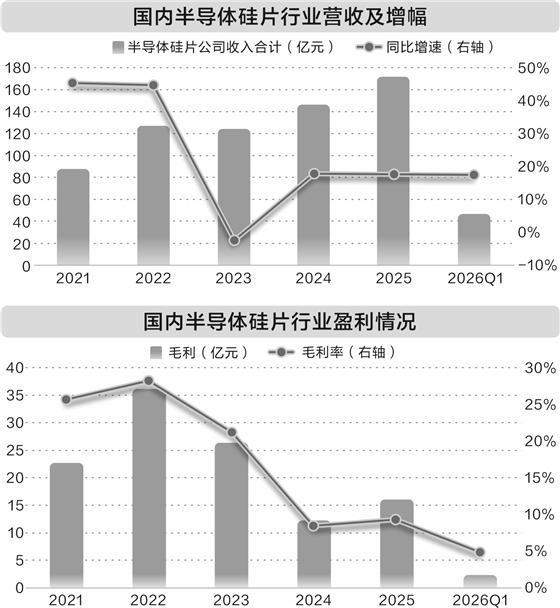

维度网讯,6月以来,半导体硅片赛道在资本市场和产业层面均出现密集动作。沪硅产业公告拟携手国盛集团对子公司上海新昇增资114.48亿元,用于300mm硅片产能升级;6月14日,上海合晶设立SOI(绝缘体上硅)合资公司,切入高附加值赛道。全球硅片巨头今年以来已开启两轮调价,国内硅片企业虽尚未全面进入涨价周期,但管理层普遍判断价格已呈现企稳迹象,后续随着需求端改善预计存在修复空间。

硅片作为半导体产业链中游核心基材,广泛应用于集成电路、分立器件、传感器等产品制造。从行业周期看,2025年半导体硅片市场进入温和复苏通道,呈现“量增价减”的分化特征。据国际半导体产业协会(SEMI)统计,2025年全球半导体硅片出货面积达12973百万平方英寸(MSI),同比增长约5.8%,但同期整体销售额同比减少约1.2%,已连续3年下滑。

今年市况进一步改观。一季度,SEMI估算全球硅晶圆出货量同比增长13.1%,达到3275百万平方英寸(MSI)。5月10日,信越化学(Shin-Etsu Chemical)、SUMCO、环球晶圆(GlobalWafers)三大硅片厂商同步发布涨价函:12英寸常规硅片涨价约5%至8%,适配AI/HPC场景的高端专用硅片涨幅达18%至22%。环球晶圆董事长徐秀兰在5月底的业绩会上表示,基于12英寸产能已处于满载,加上成本上升、折旧增加,正积极与客户沟通下半年调涨售价。

本轮产业转暖的核心驱动力来自AI。沪硅产业董事、常务副总裁李炜近日向证券时报记者分析称,AI产业的快速发展带动了AI算力芯片、存储芯片、硅光产品、电源管理芯片以及未来6G应用等环节的繁荣,但部分半导体器件也受到拖累,例如今年手机芯片面临存储配套紧缺与成本上升的压力。从硅片应用角度看,与AI产业相关的产品正快速发展,预计在一两年内仍处于上升期;与AI关联度低的产品则可能不温不火。受AI需求拉动的12英寸硅片发展好于8英寸,SOI等产品也表现突出。

广州博士信息技术研究院产业发展顾问高承远向证券时报记者列举了一组数据:单台AI服务器对12英寸硅片的需求量约为通用服务器的3.8倍,HBM(高带宽内存)存储对硅片的消耗是主流DRAM(动态随机存取存储器)的3倍,这种“倍增杠杆”令相应的12英寸轻掺抛光片、重掺片和外延片供求关系紧张。非AI领域的8英寸及以下成熟制程用片相对平稳,形成结构性失衡,而硅片供给端扩产周期一般需要18至24个月。据SUMCO预测,2026年AI对12英寸先进硅片的需求将达到100万片/月,占全球总需求10%以上。同时,汽车产业" target="_blank">新能源汽车、工业控制、3D NAND存储等领域的需求也正同步复苏,拉高了8英寸和12英寸相应硅片的景气度。

在全球头部厂商涨价之后,国内已有个别硅片厂商针对全品类外延片产品发布调价通知,上调幅度为15%,但国内半导体硅片尚未进入全面涨价周期。西安奕材在5月下旬披露的调研纪要中表示,目前产品价格与去年基本持平,处于较低水平,伴随市场需求持续旺盛、第二工厂满产及产品客户结构改善,平均单价有望提升。沪硅产业于5月22日业绩会上回应称,硅片价格逐步企稳,后续随着需求端改善预计有所修复。一位国产硅片销售负责人向证券时报记者分析称,今年硅片市场热度超过预期,2025年底已与主要大客户谈完年内价格,这部分产品价格不会变动。对于短期有增量订单的客户,适当提价在所难免。公司某些与AI相关的硅片品种已出现明显供不应求,正在抓紧扩产,这类品种具备了价格调整的空间。该负责人亦指出,硅片是品种多样、批次不均匀的非标准化产品,实际操作中需根据不同情况进行结构性调整。若市场热度持续至下半年,公司今年年底的议价协议整体上也会有适当空间。

从行业格局看,全球市场被前五大硅片厂商掌控,合计占据全球80%以上份额,形成技术、产能、客户资源多重壁垒,尤其在300mm(12英寸)高端硅片领域长期垄断核心供给。在此背景下,国内厂商正加快布局。沪硅产业拟与股东国盛集团共同对子公司上海新昇增资114.48亿元,后者是公司落实300mm半导体硅片发展战略的实施主体。2025年底沪硅产业300mm半导体硅片合计产能已达到85万片/月,产能利用率维持高位。上海合晶除了近期战略投资设立SOI合资公司,其郑州合晶二期12英寸半导体硅片扩产项目也在稳步推进,规划新增外延片产能72万片/年。

据集微咨询预测,中国半导体硅片市场规模预计2030年将达到58.67亿美元,届时全球占比将进一步提升至23.21%。2025年中国大陆12英寸硅片国产化率约为15%至20%,预计2026年将提升至25%至30%。随着头部企业产能逐步达产,国产化替代进程将进一步加速。高承远认为,国内硅片产业的机遇在于AI算力爆发带来的高端硅片需求井喷,以及国内晶圆厂扩产潮释放的国产替代空间。据SEMI预测,到2028年全球预计新建108座晶圆厂,其中亚洲84座,中国独占47座,超过亚洲新增产能的一半;在22至40纳米主流制程节点,中国产能占比将从2024年的25%提升至2028年的42%。

国内硅片厂商在海外亦面临挑战。李炜向证券时报记者表示,除少数非常高端硅片外,目前全球80%以上硅片的技术要求国内已有能力满足,公司产品已远销北美、欧洲及亚洲,但国内厂商全球市占率仍较低。原因一方面是最高端硅片领域还未达到技术门槛,另一方面,地缘政治也影响了海外市场拓展步伐。与国际硅片巨头相比,主要差距在于欠缺广泛的客户基础,即难以与诸多国际一流晶圆代工企业建立长期、稳定的供货机会。从供应链角度看,国内在设备、材料等多领域实现了广泛国产替代,但部分领域尚未攻克,难免受制于人。

高承远指出,从财务角度,尽管营收增长亮眼,但国内硅片产业整体仍处于“高投入”攻坚阶段,一条12英寸产线投资动辄数十亿元,需持续保持高强度研发投入,相关企业普遍未摆脱亏损状态。据统计,2026年一季度A股7家硅片上市公司合计净亏损约24.07亿元,平均净利润约为-3.44亿元。长期来看,国产硅片企业面临的核心挑战是在扩大产能、保持技术创新能力的同时,寻找创新投入与盈利的平衡点。短期来看,随着全球硅片价格上涨传导至国内,以及企业产能利用率提升、产品结构优化,行业盈利状况有望逐步改善。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com